即便是20%的保证金仍然有5倍的杠杆倍率,为何这一合约就“没法做”了呢?出现这一结果,又是否需要引起从业者的反思呢?

自从国内金融要素市场去杠杆化之风盛行开始市场参与者们针对调杠杆动作及其潜在后果的讨论也日益激烈。小编在与多家平台运营方沟通后发现,目前市场上比较主流的一个观点是:现货交易某个合约一旦保证金提高至20%以上,基本就宣告该合约的崩坏。

不过,即便是20%的保证金仍然有5倍的杠杆倍率,为何这一合约就“没法做”了呢?出现这一结果,又是否需要引起从业者的反思呢?

背景

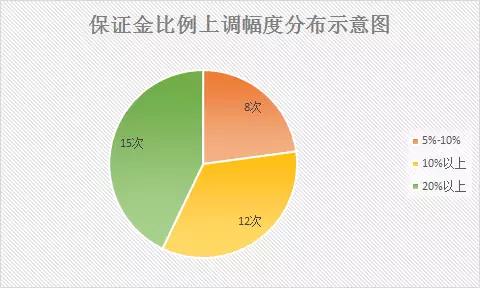

之所以产生这样一个话题,实际上和近一段时期各大交易所纷纷宣布上调保证金比例脱不了干系。据《立信金融要素市场行业数据库》统计,在去年证监会清整联办7号文发布之后,交易场所明确发出公告提高保证金比例的次数达到35次(部分交易所多次上调保证金比例),其中保证金比例上调至20%之上的达到15次。

顺便提一句,那些将合约保证金比例提高至20%以上的交易场所,多数在不久之后就宣布了相应合约或品种的退市。

现状

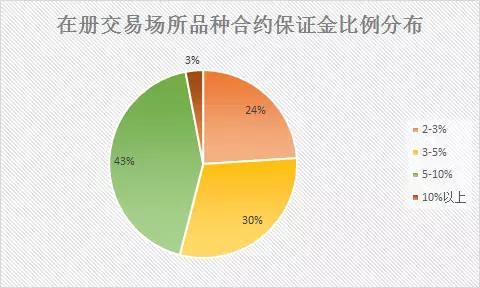

20%以上的保证金比例为何如此惹眼?或许当前现货交易平台各品种合约保证金比例的分布能够说明这个问题。

《立信金融要素市场行业数据库》显示,在册交易场所交易品种合约的保证金比例主要分布在5-10%,占比高达43%;保证金比例为3-5%的占比也高达30%。相反的,10%以上的“低杠杆”占比仅为3%;20%以上的占比几乎忽略不计。意味着尽管在去杠杆化之风盛行的背景下,大多数交易场所仍倾向于维持低保证金策略。

5倍杠杆的尴尬——食之无肉 弃之有味

目前的情况是,一旦某个合约的保证金比例达到20%以上,这个合约的存在就成了鸡肋。至高5倍的杠杆使得现货市场“以小博大”的魅力严重缩水,在市场行情波动不是那么激烈的情况下,操作过程中产生的手续费、点差、仓息等交易成本就能让投资者望而却步。因此对于大多数投资者来说,带有更高杠杆倍率的品种合约显得更具吸引力。

而对于那些喜欢不带杠杆投资方式的投资者,很显然出门左转的股票市场或房产市场似乎更能满足他们的需求。

劣币驱逐良币?属于现货市场的反思

曾几何时,国内现货市场的交易方式从“投资”变成了“投机”,整个行业自上而下笼罩着一层浮躁的气息:投资者热衷于重仓操作,会员单位与交易所也热衷于赚快钱。这样的结果是,同一品种不同合约杠杆倍率不同的情况下,低杠杆的合约常常少人问津。

然而不可否认的一点是,低杠杆的投资方式无疑更具可持续性。对于那些喜欢动不动“ALL IN”的投资者,降低杠杆倍率有助于纠正他们的不良操作习惯;对于平台运营方来说,因投资者突遭巨亏而产生投诉的可能性也大大降低。

那么如何改变这一现状?尝试让市场参与者自然意识到“驱逐良币的乃劣币”不太可能。这样的情况下,似乎只有通过行政手段强制执行,于是我们就看到了近年来监管机构在各大金融市场上接连进行去杠杆化操作。

从这样的角度看,此轮泛金融市场去杠杆化运动或是一次整固现货市场风貌的机会?

注意

本文内容由立信金融要素市场事业部微信订阅号原创,转载请注明来源并保留完整联系方式。

关于 立信 金融要素市场 事业部

立信会计师事务所( 以下简称“立信”) 由中国会计泰斗潘序伦先生于1927年在上海创建, 是中国建立最早和最有影响的会计师事务所之一。立信总部设在上海,设有七个专业委员会及数十个业务相关部门,现有从业人员8000余名, 其中执业注册会计师1900余名。

立信具有独立承办注册会计师业务资格、证券期货相关业务从业资格、首批H股审计执业资格、注册会计师法定业务执业资质、美国PCAOB资格认证、司法鉴定许可证、从事军工涉密业务咨询服务安全保密条件、上海股权托管交易中心会员资格、上注协评定上海会计师事务所分类管理A类等资质荣誉。现有客户遍布全国各地,其中上市公司400余家,IPO公司700余家,外商投资企业2000余家。

BDO国际联盟于1963年在欧洲成立,由119个国家和地区、670家成员所、拥有1,082个办事处、总计46,930名专业人士组成,主要提供会计审计、税务咨询、司法会计、公司财务、清算重组、管理咨询、资本运作等业务。2009年BDO与立信会计师事务所签署协议,立信作为中国大陆唯一一家合作伙伴正式加盟“BDO国际”成为其全球成员所,跻身全球第五大会计师事务所。

2015年9月,BDO立信成立了金融要素市场事业部,作为中国第一个金融要素市场的专业研究咨询机构,BDO立信金融要素市场事业部将会为各维度参与者提供包含行业资讯、行业数据、行业研报、行业咨询等专业服务。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/news/17847.html

相关推荐

-

伦敦金持仓过夜费的产生原因和计算方式是什么?

伦敦金也就是人们所说的现货黄金,因起源于英国伦敦而得名,经过三百多年的发展,形成了独具特色的投资优势。伦敦金投资进入门槛低,为更多的人创造了进入市场的条件,同时投资者也需要掌握伦敦金持仓过夜费的产生原因和计算方式,帮助制定更合理获得更多收益的投资规划。

-

外汇交易的风向标——美元指数

作为外汇交易者,美元指数是必须得了解的,因为它可能某些时候是你交易的风向标,尤其是在市场风向不明的时候。下面就来和大家分享这块的相关知识。 美元指数概念 美元指数(US Dolla…

-

降价了!鸡蛋连续12个工作日下降 月内降幅近20%

继猪肉价格回落,鸡蛋也降价了! 农业农村部提供数据显示,截至11月22日14时,全国农产品 (行情 000061 ,诊股)批发市场鸡蛋平均价已连续12个工作日下降,月内价差最高可达2.25元/kg,降幅为18.04%。

-

美源星现货重油实时价格数据分析

现货重油市场行情,瞬息万变,波动幅度较大,稍不留神都可能导致亏损,因此,准确判断现货重油实时价格数据分析至关重要。做过现货重油投资者都知道,要想判断现货重油实时价格数据分析,首选要…

-

在岸人民币收盘价报7.0669 较上日官方收盘上涨331点

金融界网站10月14日讯 在岸人民币兑美元官方收盘报7.0669 ,较上一交易日官方收盘上涨331点 ,成交量为324.82亿美元 。

-

生意社:11月19日福建地区#441硅价格维稳

2019年11月19日福建地区#441硅市场价格维稳,目前价格区间在11300-11400元/吨,市场均价11350元/吨,实单商谈为主。

-

外汇期货交易和外汇现货的区别

外汇现货和外汇期货交易,一般人都不太容易搞清楚这两个品种有何区别。交易的安全性和可靠性不同:无可否认,外汇期货在各个国家里都缔属于期货行业,受到各个国家监管当局的严格监管,交易的安…

-

在IW markets出金已审核但未到账,现账户已无法登陆

IW平台网址:http://cn.iw-markets.com/今年4月8号第一次申请出金,被驳回,理由是“信用金赠金期间,无法出金”,4月9号第二次申请出金,一直没有答复,没驳回也没有同意,期间联系了代理商经理,也说信用金活动不能出金。4月22号再登录平台时,显示出金已审核,但是4月25号的时候,在网站登录就显示“手机号不存在”,mt4显示账户无效,到现在钱也一直没有到账,客服邮箱也不回复。代理商经理说联系不到平台负责人,只给了一个电话,但是电话一直打不通。

-

外汇评论:行情继续以空单策略为主

一:行情回顾 欧美上周收阴线,行情从1.126-1.120-1.114移动.本周欧美继续下行概率很高….. 二、行情预测 1、根据九玄理论时间=趋势原则欧美目前还是处于…

-

南通住房公积金管理中心

对于工作了一定年限且稳定缴存公积金的南通居民们而言,一定免不了和住房公积金管理中心打交道。而不少南通市民对于南通住房公积金管理中心能办理的业务种类和地址所在知之甚少,下面提供相关管…

-

《金融危机以来美联储独立性的变化及趋势》

《金融危机以来美联储独立性的变化及趋势》 内容摘要 2018年特朗普多次公开抨击美联储加息太快,打破总统不公开干预货币政策的惯例,让美联储陷入独立性之争的尴尬境地。事实上,金融危机…