5分钟上涨400%,次日开盘就暴跌70%——这种凌厉的割散户手法让A股公司也自愧不如。

6月17日又是平静的一天,中国金控维持着0交易量。但港交所收盘前5分钟,中国金控股价从1.23港元拉升到5.8港元,涨幅超过400%。对此109.8万港元交易额,中国金控的市值却飙升到5.4亿港元,上涨4亿港元有余。

散户欢天喜地。但6月18日开盘10分钟,中国金控股价又大跌超过70%,最终收盘1.7港元,跌幅70.69%。

百万港元两天撬动4亿港元市值,人们仿佛又看到了2017年那支著名的“老千股”。一家曾“中南海特供”的农业企业,是怎么变成港股妖风的?这种“香港土特产”又为何让港交所CEO李小加和香港证监会主席唐家成也束手无策?

去年巨亏1.59亿港元

中国金控原本叫从玉农业,是一家主业颇为聚焦的农企。

1992年,杨健尊从广东惠州起家,经营蔬菜种植、配送、销售业务,2002年已经做到2.5亿元年销售额,蔬菜远销英法日加等国,在国内则挺进北京、上海、珠三角等一线市场,是“国家级蔬菜龙头企业”、“进出口示范企业。”

2012年从玉农业借壳“联发国际”登陆港交所,但随即陷入亏损,2013年到2015年分别亏损5883万港元、1.64亿港元和4239万港元。农业主业衰退之际,正迎来2015年互金元年。深圳富豪林裕豪的入主让这家企业画风突变。

林裕豪是广东汕尾人,1997年毕业于海南大学金融系,创办了林裕实业、金裕城等多家企业,主营投资。2014年他创办P2P平台格林易贷,据官网显示,注册用户一年从6万暴涨到80余万人。

2015年2月,从玉农业花1.25亿港元向林裕豪、林裕帕收购了金裕富全部股份,而金裕富持有格林易贷25%股份。但神奇的是,不到一个月前,港股上市公司格林国际刚以3169万港元出售格林易贷25%股权,买家为金富(香港)有限公司。据网易财经报道,金富可能就是金裕富——这表示同样的股份一个月内价值翻了4倍。

更神奇的是,林裕豪拿到1.25亿港元后,拿出其中7189万港元购买了对方15.03%股票,成为从玉农业第一大股东。有媒体形容林裕豪,“空手套”拿下大股东之位。

林裕豪入主后,从玉农业在2015年5月更名中国金控,股价涨幅达130%,次月又大涨140%。中国金控引入香港放贷、证券经纪和内地的小额贷款业务,金融占营收比上升到14%,但亏损也扩大到5.21亿港元。

2017年,互金行业遭遇监管血洗。格林易贷虽然解决了资金托管问题,但获客成本飙升、注册用户几无增长。中国金控的全年亏损收窄到7293万元。

同样在2017年4月12日,中国金控引发港股投资者震惊:股价半小时暴跌85%,跌成0.019港元“仙股”,前三大机构投资者中长江证券、中泰证券都损失惨重。事后证实,极可能是前十大股东中的朱远标因质押股权遭遇斩仓。

然而这次暴跌也让中国金控成为香港“老千股”的代名词:这类股票多为中小盘、经常合股供股、股息极低且常年亏损。投资者甚至总结出,老千股的名字常带有“中国”“环球”(虽为民企),“金控”也是老千股的重灾区——被称为千王之王的威利国际就一度改名民信金控。

2018年,中国金控再次亏损1.59亿港元,直到2019年6月17日以涨幅400%、跌幅70%的巨额震荡再次引发关注。中泰国际分析师颜招骏指出:中国金控近年来曾进行10合1、20合1的合股操作。事实上最后一次合股就发生在2019年4月。而合股、低价供股都被视为香港老千股的常见手法。

中国老千股往事

老千股是港股市场特有的现象,港交所CEO李小加曾这样描述:“主要指大股东不以做好上市公司业务来盈利,而通过玩弄财技、配股、供股、合股等融资方式损害小股东利益。”这类财技并未触犯港交所规则和法律,往往让小股东逃无可逃。

老千股的鼻祖要数威利国际:如今股价仅相当于1980年上市时的100000分之一。自千禧年后,威利国际曾17次更改公司代码,企图忘掉历史重来。中金公司文章《详解港股“老千股”》认为:威利国际频繁配售、低价供股,然后大幅合股拉升股价,顺便掩盖此前融资行为。

例如2011年4月,威利国际以1供8的比例供股,供股价格却较前日收盘价下跌82.9%。因此小股东陷入两难境地:要么花巨资认购供股,要么眼看自己股份被稀释。据中金公司研究,持有100港元股票的小股东要拿出142港元认购供股,才能免遭稀释。当天消息一出,公司股价就大跌34%。

此后威利国际在2011年10月宣布5股合1股,票面价格从0.036港元攀升到0.179港元,但半年后再度跌到0.08港元。经此一役,威利国际也成为老千股的代名词。

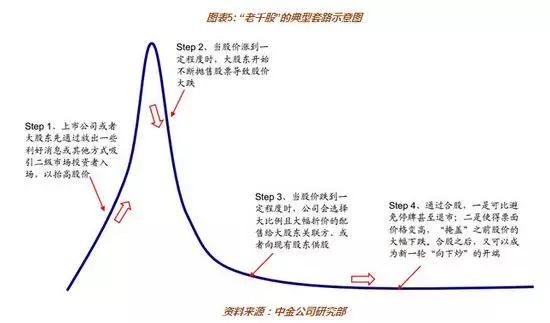

有人总结出老千股的常用手法:一家股价低于净资产的公司,先放出利好消息吸引散户买入,股价下跌后散户被套,庄家再大量供股——散户要么掏钱买入,要么眼看股票被稀释。当股价跌无可跌,庄家沽空所持股票后开始配新股,然后配合合股拉升股价。等股价拉到一定高度,开始下一轮循环。

也是在中国金控2017年4月暴跌后,中金公司发出老千股报告,认为“中国金控突然暴跌就是典型的案例”。中金公司还挑选出66只疑似老千股名单,警惕投资者主动规避。

归根结底,港交所制度是老千股的根源:供股50%以下不需股东大会审批,供股价格不作限制。散户掏钱配合供股,相当于被强迫融资;不认购供股同样难逃股价大跌。香港证监会主席唐家成曾无奈地说:“希望未来5到10年,市场不再提及老千股。”

港交所CEO李小加认为:“不同市场采取不同的监管哲学”,香港假定大多数人都遵纪守法,因此采用事中监察和事后追责,只是有些再融资制度为坏人所利用,不是“菜刀本身”的过错。李小加还称,老千股应该是香港证监会而非港交所的监管范围。但香港证监会目前并无解决时间表,散户只能自求慧眼识人了。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/news/24656.html

相关推荐

-

炒黄金技术运用容易犯的错误

万銮国际小编提供炒黄金技术运用容易犯的错误技术分析是帮助投机者推断未来市场发展方向和幅度的得力助手,但并不代表技术分析就百分之百正确,技术分析给出的是未来市场某种情况将会发生的概率,比如黄金的价格在五日均线以上,就可以推断出当前市场处于强势,未来更倾向于上涨,可谁也不能保证市场就一定上涨;技术分析必须灵活运用,比如投机者根据上升趋势线的支撑买入,而随后价格跌破了上升趋势线,这并非说技术分析有错误,因为趋势终归有结束的一天,那么趋势线也早晚有被跌破的一天,相反跌破趋势线正是一个趋势有可能反转的信号;有许多业余投资者认为技术分析不适用于中国市场,说国内黄金市场是政策市场和被机构严重操纵的市场,这点十分错误,因为技术分析针对的是市场运动本身,所以无论政策或机构有任何动作,最终都会反应在市场运动之中。

-

美就业市场有所降温但劳动力市场需求仍强劲!

尽管美国劳工部周四公布的初请失业金人数连续第二周上升,但就业市场状况依然紧张,失业人数极少。美联储正在提高借贷成本,以抑制对工人的需求,并最终使整体经济放缓,同时努力将通胀降至2%…

-

可以在香港进行黄金期货投资吗,有哪些注意事项?

在黄金投资市场中人们能够根据自己的投资需求选择不同的投资产品,比如具有丰富经济基础的投资者可以选择实物黄金投资,如果同时想要拥有黄金市场和期货市场双重交易特点,那么就可以选择以合约形式进行投资的黄金期货。

-

贵金属模拟交易的意义是什么?

很多投资者在进行贵金属交易之前,都会先利用模拟交易熟悉市场。对于贵金属投资者来说,模拟交易是非常重要的,只有了解到贵金属模拟交易的实用之处,后续才能保证真实交易的顺利进行。

-

微信群好友带我到TB平台入金交易,喊单导致亏损近70万

TB平台网站:https://tbfxtrade.org2018年11月左右,本人被小画(微信名)拉入一个群,说是炒股的赚钱的群,我开始没有理睬。但是有很多群友和无双、玉坤等老师,坚持发微信关心、指导,并且说能在短时间内资金翻倍,并且把股票里面亏损的钱赚回来,我就慢慢信任他们,就经常在直播群里听课。

-

苹果应用商店推出Ambo加密钱包

Ambo刚刚宣布,它已经在苹果应用商店推出了加密货币钱包,这是通往以太坊代币经济的法定门户。该公司由贾伊·巴格瓦尼创立,首席技术官里希特·布热斯基和CTO杰克·利普斯…

-

FXCM怎么样?福汇外汇优势是什么?

FXCM福汇外汇怎么样?拿自己的闲散资金来进行外汇买卖炒作是现在非常流行的一个投资项目,大家知道炒外汇是没有任何的佣金的而且没有中间人完全是在交易市场上直接进行交易,这会使交易更加…

-

贵金属投资平台阐述黄金投资实践技巧该如何应用

炒黄金已成为家喻户晓的投资理财方式,大多数之前没有接触过投资理财的人也陆续地进入了黄金投资市场,当然,对于每一个新手投资者来说,对如何了解掌握炒黄金实战技巧都有着浓烈的兴趣,那么,投资新手该从那里入手呢?在这里,贵金属投资平台向大家阐述黄金投资实践技巧。