盼望着,盼望着,走失一周的大阳线终于回来了。

6月20日(周四)沪深两市低开高走,截至收盘,上证综指涨2.38%报收于2987.12点;深成指涨2.34%报收于9134.96点;创业板指涨1.91%报收于1498.01点,两市成交总额破6000亿,创一个多月来新高。

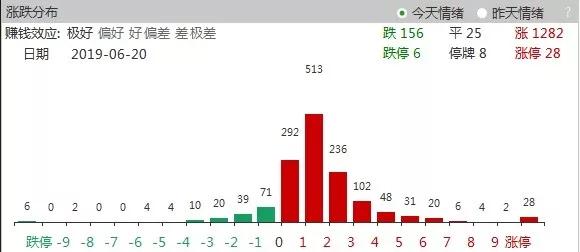

两市下跌个股不足500多家,同时有超过3000家公司上涨,涨停股亦超过60家。

(图片来自Wind金融终端“市场情绪”910功能)

受基础市场影响,在周四121只正在交易的分级B中,93只上涨,仅有10只下跌。而且,分级基金涨幅居前的也是金融类分级B。富国证券B(150224)涨停,长盛中证全指证券B(502055)大涨9.93%、博时中证800证券保险B(150226)大涨9.98%、博时中证银行B(150268)上涨9.83%、华安中证全指证券B(150302)大涨9.58%,这5只金融类分级B包揽了周四涨幅榜前五。

股市一路上攻,汇市也势如破竹。在岸、离岸人民币兑美元相继升破6.85关口,日内分别涨近600个基点、450个基点,续刷5月13日以来新高。

人民币走强对港资的成本压力相对更小,所以从6月以来,除了6月14日净流出16.3亿以外,其他全部净流入,截止6月20日净流入近400亿元。

拐点已至

海外来看。

1、全球货币政策拐点已经明确

周四凌晨结束的美联储议息会议,虽然没有加息,但是释放的鸽派消息已经非常明显。

美联储在会议声明中修改了部分关于经济情况和预期的表述,对经济前景的乐观看法“不确定性有所增强”;将“经济增长稳健”改为“经济增速温和”。

美联储表示“将以合适行动”保持经济扩张,这一表态再次确认了美联储主席鲍威尔此前6月4日的表态,甚至连措辞都一样,基本为未来降息打开了大门。

海通姜超团队点评,今年全球经济面临减速,货币政策易松难紧,或将逐渐开启新的降息周期。今年2月印度打响了降息第一枪,5月以来,新西兰、澳大利亚等发达国家,马来西亚、菲律宾和俄罗斯等新兴市场国家也都宣布了近年来的首次降息。而6月18日欧央行行长德拉吉表示,如果通胀始终不达目标,欧央行将采取降息或者重启购债计划,进一步推升宽松预期。

目前来看,市场普遍认为美联储将于年内实施降息,期货市场的数据认为7月就会降息,年内可能降息3次。若美联储开始降息,全球流动性将明确改善。

弱美元周期下,新兴市场股市相对表现更好。上证综指P/E目前处于19.7%的低分位,若中美分歧的压制因素缓解,短期A股在新兴市场中的吸引力更大。

全球资金风险偏好修复有持续性,叠加MSCI纳入因子提升和“入富”生效,外资有望恢复到持续净流入A股的状态。陆股通北上资金6月基本呈现净流入状态,战略增配外资偏好品种的窗口已经打开。

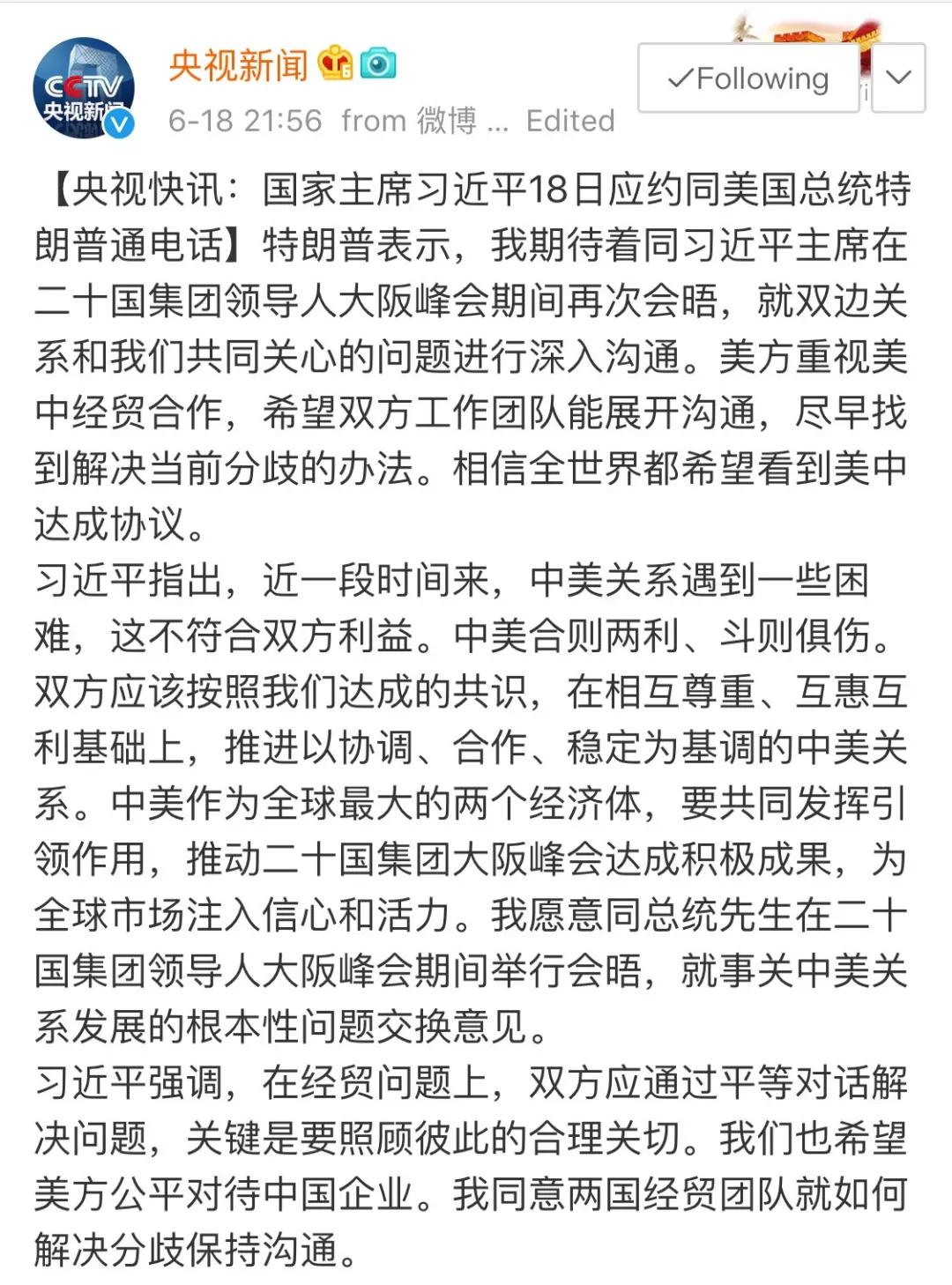

2、一通电话改变信仰

周二晚间最大的新闻莫过于这一通越洋电话。

国内来看。

1、创业板借壳解禁

证监会拟修改《上市公司重大资产重组管理办法》,取消重组上市认定标准中的“净利润”指标,进一步缩短“累计首次原则”计算期间至36个月,允许符合国家战略的高新技术产业和战略性新兴产业相关资产在创业板重组上市,恢复重组上市配套融资。本次修改将一并明确科创板公司并购重组监管规则衔接安排。

证监会还表示,将对并购重组“三高”问题持续从严监管,坚决打击恶意炒壳、内幕交易、操纵市场等违法违规行为,坚决遏制“忽悠式”重组、盲目跨界重组等市场乱象。

2、稳金融、防风险

周二晚间还有一条消息是,央行与证监会召集6家大行和业内部分头部券商开会,鼓励大行扩大向大型券商融资,支持大型券商扩大向中小非银机构融资,以维护同业业务的稳定,安抚市场情绪,打消部分金融机构顾虑。

上述会议提出,应当理性的对交易对手方进行风险定价,而不建议进行“一刀切”的暂停逆回购等融资操作,参会头部机构应当对中小券商、公募机构进行一定的流动性支持,并逐日上报当日的流动性支持明细。此外,对上述头部机构的流动性支持提供一定制度支持。根据会议要求,监管将适时扩大对其融资的定向支持,一方面对券商发行金融债进行松绑,同时相应的提高券商发行短期融资券的发行额度。

受此消息影响,周四券商率先发起进攻势头。

3、扶持消费、基建托底

除了稳定金融市场,在消费市场也是两手抓两手硬。

5月国内基本面数据仍处于底部,随着6月份专项债的逆周期调节政策发力,基建托底明确。中信证券研究部宏观组判断,三季度基建投资同比增速将有明显回升,年末将回升至8%上方,7、8月份社融增速将达年内高点,短期或超过11%。

6月6日,国家发改委联合生态环境部、商务部,三部共同发布《推动重点消费品更新升级畅通资源循环利用实施方案(2019-2020年)》,取消对于新能源汽车的限购,此前降低汽车购置税,扶持新能源汽车消费。

6月7日,易纲接受外媒采访,表示“我们在利率、存款准备金率上有充足的空间来应对贸易摩擦”。

6月11日,央行对锦州银行提供民营企业债券融资支持工具,以支持中小银行发行同业存单。

同一日,上海市出台19条措施加强金融服务民企,计划给民营小微再贷款额度超百亿。

6月26日,央行将于在香港发行人民币央行票据……

不难看出国家托底政策令人目不暇接,最最重要的是随着科创板第一股的诞生,科创板真的越来越近,大概率将在7月初就亮相。在这期间肯定要为科创板创造良好的上市环境。

未来紧扣三条主线

综合几大券商研报,多家券商认为未来主要把握这三个方向。

1、继续以大消费和大金融为底仓,特别关注其中外资偏好的龙头品种。全球资金的风险偏好改善,北上资金可以保持比较稳定的净流入状态,底仓配置依然建议以大金融和大消费板块中外资偏好的品种为主。

2、逆周期政策催化,基建板块景气回暖。专项债新政改善基建融资环境,基建投资回升带动产业链景气修复,考虑估值和机构持仓,推荐更受益于当期融资环境的国企建筑公司,关注区域或细分领域的设计公司。

3、关注科创板映射下的A股成长股龙头。流动性预期偏松有利于成长主题。科创板时间表逐渐明确,截至6月14日,已有9家申请科创板上市公司过会。短期建议关注科创板映射下的A股的主题行情,包括集成电路、半导体芯片和生物医药。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/news/24902.html

相关推荐

-

外汇隔夜利息怎么进行计算

隔夜利息是什么?由于外汇本身就是有利息的,投资者在进行外汇交易的时分,如果投资者挑选持仓过夜的话,就需要支付或取得的必定的利息。外汇隔夜利息在必定程度上,就会对投资人的盈亏产生了影…

-

FXTM富拓|外汇技术面之:详细解析RSI指标

因为RSI指标非常实用,所以受到大多数投资者的喜爱。 FXTM富拓小编先说外汇的技术面:RSI指标详解 第一:应该看到,RSI指标的时间参数不同,给出的结果也会不同。 不同的投资者…

-

监管机构出新招 提升挂牌公司质量

近日全国股转公司表示,将开展以“提高挂牌公司财务规范性”为主题的专项行动。全国股转公司称,在全面深化新三板改革的新形势下开展这次专项行动,旨在对挂牌公司经营质量、信息披露质量和公司治理质量进行一次全面检阅。

-

dcm戴盛资本停止营业,主要人员已被刑侦逮捕

今日,接到内幕人士透露,交易商DCM戴盛资本(以下称:戴盛资本)的员工,于本月26日被长宁分局,刑侦三队逮捕。得到消息后,天眼实勘团队也第一之间来到了戴盛资本上海代表处,一探究竟。…

-

宽松预期支撑黄金,美元却退而不败

2019年7月15-19日当周,全球货币宽松预期强烈,黄金再次上冲,创年内新高1453美元,但是美元指数却死守阵地,强势收复97.0关口,金价回吐涨幅最后收于1425美元附近,白银…

-

正规黄金平台代理开放加盟

网上一直都有质疑香港的现货黄金交易是否正规的声音,其实只要投资者选择的是正规的平台,也就是资质得到香港金银业贸易场认可的平台,各方面的安全是有一定保障的。而且香港的平台不但允许内地…

-

内地投资者可以在香港开户炒黄金吗?

黄金交易在全球都有悠长的历史,在英美等地区更是得到普及并发展成为成熟的金融投资产品,投资者可以选择不同的黄金投资产品和服务平台,有效进行投资,从而起到财富增值与分散风险的作用。

-

概念股是什么意思?中国概念股特点有哪些

概念股释义:指具有某种特别内涵的股票。 股票种类有很多,比如军工股,银行股等,那概念股是什么意思,市场上有哪些概念股? 概念股是什么意思? 概念股是指具有某种特别内涵的股票,而这一…

-

原油交易提醒:看空油价?别急,这三点仍支撑油价走强

https://mp.weixin.qq.com/s/wV2DkLC3oZV2BvyPXHUrHg周一(1月28日),亚市盘中,油价走低。美国能源公司今年首次增加钻井平台,表明原油…