周三(10月30日)美联储如期降息25个基点,美元冲高回落,盘中一度突破98关口,不过在美联储主席鲍威尔讲话后美元大幅走低;澳元、纽元领涨,加元在G-10货币中垫底。金价V型反转,刷新日高至1496.68美元/盎司,美元下跌支撑了金价。油价跌至一周最低,因美国原油库存意外大增。

周三(10月30日)美联储如期降息25个基点,美元冲高回落,盘中一度突破98关口,不过在美联储主席鲍威尔讲话后美元大幅走低;澳元、纽元领涨,加元在G-10货币中垫底。金价V型反转,刷新日高至1496.68美元/盎司,美元下跌支撑了金价。油价跌至一周最低,因美国原油库存意外大增。

商品收盘方面,COMEX 12月黄金期货收涨0.4%,报1496.70美元/盎司。WTI 12月原油期货收跌0.48美元,跌幅0.86%,报55.06美元/桶;布伦特12月原油期货收跌0.98美元,跌幅1.59%,报60.61美元/桶。

美国三大股指全线收涨,道琼斯指数收盘上涨115.30点,涨幅0.43%,报27186.69点;标普500指数收盘上涨9.90点,涨幅0.33%,报3046.77点;纳斯达克指数收盘上涨27.90点,涨幅0.34%,报8304.71点。

周四前瞻

| 时间 | 区域 | 指标 | 前值 |

| 08:01 | 英国 | 10月Gfk消费者信心指数 | -12 |

| 11:00 | 日本 | 10月央行政策余额利率(%) | -0.1 |

| 11:00 | 日本 | 10月年度基础货币扩容规模(万亿日元) | 80 |

| 15:00 | 德国 | 9月实际零售销售月率(%) | -0.1 |

| 15:00 | 德国 | 9月实际零售销售年率(%) | 3.2 |

| 15:45 | 法国 | 10月CPI年率初值(%) | 0.9 |

| 18:00 | 欧元区 | 10月未季调CPI年率初值(%) | 0.9 |

| 18:00 | 欧元区 | 第三季度季调后GDP季率初值(%) | 0.2 |

| 18:00 | 欧元区 | 第三季度季调后GDP年率初值(%) | 1.2 |

| 18:00 | 欧元区 | 9月失业率(%) | 7.4 |

| 19:00 | 意大利 | 第三季度GDP年率初值(%) | 0.1 |

| 19:00 | 意大利 | 第三季度GDP季率初值(%) | 0.1 |

| 19:30 | 美国 | 10月挑战者企业裁员人数(万) | 4.1 |

| 20:30 | 美国 | 9月个人支出月率(%) | 0.1 |

| 20:30 | 美国 | 截至10月26日当周初请失业金人数(万) | 21.2 |

| 20:30 | 美国 | 截至10月26日当周初请失业金人数四周均值(万) | 21.5 |

| 20:30 | 美国 | 9月PCE物价指数年率(%) | 1.4 |

| 20:30 | 美国 | 9月核心PCE物价指数年率(%) | 1.8 |

| 20:30 | 加拿大 | 8月季调后GDP月率(%) | 0 |

| 20:30 | 加拿大 | 8月季调后GDP年率(%) | 1.3 |

| 21:45 | 美国 | 10月芝加哥PMI | 47.1 |

11:00 日本央行公布利率决议、召开发布会并发表经济展望报告

14:30 日本央行行长黑田东彦(Haruhiko Kuroda)召开新闻发布会

全球主要市场行情一览

| 名称 | 最新价 | 涨跌 | 涨跌幅 | 最高 | 最低 | 昨收 |

| 上证指数 | 2939.32 | -14.86 | -0.50% | 2953.30 | 2934.83 | 2954.18 |

| 深证成指 | 9681.54 | -64.49 | -0.66% | 9726.95 | 9647.00 | 9746.03 |

| 日经225 | 22843.12 | -131.01 | -0.57% | 22961.23 | 22827.93 | 22974.13 |

| 恒生指数 | 26667.71 | -144.64 | -0.54% | 26809.53 | 26602.95 | 26812.35 |

| 德国DAX30 | 12910.23 | -29.39 | -0.23% | 12944.26 | 12830.33 | 12939.62 |

| 法国CAC40 | 5765.87 | 25.73 | 0.45% | 5765.87 | 5720.27 | 5740.14 |

| 英国FTSE100 | 7330.78 | 24.52 | 0.34% | 7334.04 | 7278.18 | 7306.26 |

| 道琼斯工业指数 | 27186.69 | 115.27 | 0.43% | 27204.36 | 26999.64 | 27071.42 |

| 纳斯达克指数 | 8303.98 | 27.12 | 0.33% | 8315.50 | 8241.70 | 8276.85 |

| 标普500 | 3046.77 | 9.88 | 0.33% | 3050.10 | 3025.96 | 3036.89 |

美股周三收高,标普500指数再创历史最高收盘纪录。美联储主席鲍威尔在声明发布后的新闻发布会上表示,“我们认为货币政策是合适的”,暗示如果经济前景没有重大变化,美联储可能会维持利率不变,这扶助股市尾盘走高。对利率敏感的银行类股在美联储声明发布后收复了部分失地,但仍下跌0.69%。公用事业类股上涨0.86%,表现最佳,而能源类股大跌2.12%。

贵金属与原油

| 名称 | 最新价 | 涨跌 | 涨跌幅 | 最高 | 最低 | 昨收 |

| 现货黄金 | 1495.50 | 8.00 | 0.54% | 1496.51 | 1481.07 | 1487.50 |

| 现货钯金 | 1806.13 | 16.47 | 0.92% | 1823.09 | 1774.00 | 1789.66 |

| 现货白银 | 17.852 | 0.049 | 0.28% | 17.958 | 17.560 | 17.803 |

| 现货铂金 | 924.85 | 8.98 | 0.98% | 927.31 | 913.39 | 915.87 |

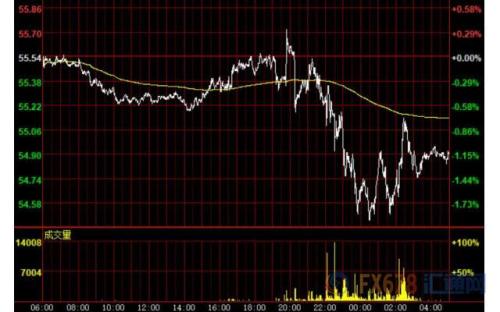

| 美国原油连续 | 54.90 | -0.64 | -1.15% | 55.73 | 54.42 | 55.54 |

金价周三V型反转,在美联储决议公布后,由升转跌,不过鲍威尔讲话后,金价大幅回升,一度刷新日高至1496.68美元/盎司。道明证券大宗商品策略师Ryan McKay表示,降息25个基点是意料之中的事。金价走势主要的推动因素将是鲍威尔的语气。他可能会在降息后发出保持耐心的信号,你会说他此次是鹰派降息。这可能在短期内导致金价走软。仍有地雷暗埋,可能引发对黄金更多的避险需求,金价不会一蹶不振,尽管近期会略微走软。

ActivTrades首席分析师Carlo Alberto De Casa在一份报告中称,金价跌至每盎司1480美元下方,会给我们首个看跌信号,而反弹至每盎司1500美元上方,则为进一步反弹至每盎司1520美元开大门。只要金价能维持在每盎司1460-1470美元上方,大趋势就仍积极,尽管走势近期疲弱。

原油期货价格周三跌至一周以来的最低值。美国能源信息署(EIA)报告称美国上周原油库存增加570万桶,但汽油库存降幅超出预期。WTI原油与布伦特原油均收于10月22日以来的最低水平。

IHS Markit机构能源市场分析师Marshall Steeves表示,EIA数据显示“尽管原油精炼活动增加,但原油进口量显著大涨,使上周原油库存增幅超出预期。”他指出,由于汽油需求出现了反季节性的上涨,馏分油与汽油库存的下降并不令人意外。

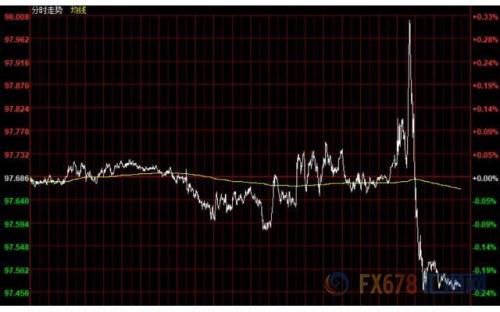

美元周三冲高回落,盘中一度突破98关口,升至近两周来高位,因美联储暗示继周三降息后,可能接下来会维持利率不变;不过在鲍威尔发表讲话后美元大幅走低。澳元、纽元领涨,加元在G-10货币中垫底。市场焦点转向周四的日本央行政策决议,以及周五的美国非农就业报告。

美元指数跌0.23%至97.46,在美联储决定公布后短暂扩大涨幅至0.3%,触及10月17日来高位98.01。富国银行的Erik Nelson表示,政策制定者正慢慢开始结束盛宴,或者至少试图给这场派对降温,总的来说,美元的积极反应与这个主题一致。

欧元兑美元涨0.35至1.1151;英镑兑美元上涨0.31%至1.2902;大量gamma仓位限制了英镑涨幅,其中包括近28亿英镑执行价为1.2900、11月1日到期的看涨期权;更高水平上还有更多期权。

加元在G-10货币中垫底,美元兑加元涨0.55%至1.3159,稍早触及10月17日以来高位1.3208;因加拿大央行按兵不动,同时强调全球经济增长风险。

其它货币对方面,美元兑日元跌0.04%至108.85;美元兑瑞郎跌0.46%至0.9894;澳元兑美元涨0.55%至0.6903,盘中触及0.6904,为7月30日以来最高;纽元兑美元涨0.52%至0.6389。

国际要闻

【美联储开启年内第三次降息!符合市场预期】美联储开启年内第三次降息!将联邦基金利率目标区间下调25个基点至1.50%-1.75%,符合此前市场预期。美联储FOMC声明称,将超额准备金率(IOER)从1.80%调整至1.55%,将贴现率下调至2.25%。

【美联储主席鲍威尔发布会重点】

加息态度:利率处于宽松水平,当前没有考虑加息,未来存在加息的合适时机;

货币政策:今年做出了很大的货币政策调整,美联储相信货币政策处于良好位置;

经济环境:今年以来经济一直很有韧性,美联储继续预计经济以温和的速度扩张;

通胀水平:没有看到任何通胀大幅上升的危险,在加息前需要通胀大幅走高;

贸易局势:贸易紧张局势的持续缓解是个好兆头,是影响经济前景预期的因素。

【加拿大央行维持利率不变】加拿大央行周三连续第八次维持1.75%的政策利率不变,称此水平“适当”,不过下调了对未来两年的增长预期,预测在全球经济下行风险加剧的情况下,国内经济前景偏弱。

【英国上议院原则上同意提前大选;英国上议院通过在12月12日举行大选的法案】

【EIA原油库存意外大幅增加】美国截至10月25日当周EIA原油库存增加570.2万桶,汽油库存减少303.7万桶,精炼油库存减少103.2万桶;美国国内原油产量连续3周录得持平至1260万桶/日。

【加拿大央行行长:央行认为当前没有理由出于防范下调利率】加拿大央行行长Stephen Poloz承认,管委会考虑了在面临全球经济风险之际,是否有理由预防性地下调利率,但是决定不采取这一行动。

国内要闻

【3097家已公布三季报的A股上市公司前三季度合计实现营收21.07万亿元、净利润2.07万亿元,分别较上年同期增长10.55%和9.93%。已披露业绩预告的772家创业板公司,前三季度归母净利润增速平均为38.14%,上年同期则为-62.97%。(21世纪经济报道)】

【“抱团”之余另辟蹊径 基金“独门股”中寻突破】随着基金和上市公司三季报的披露,基金持股情况浮出水面,基金青睐的“独门股”引发市场关注。数据显示,截至10月30日,前十大流通股股东中,仅有1只基金持股的个股占已披露三季报个股的比例为15.35%,而去年同期,这一比例为13.15%,今年一季度这一数据则为14.14%。此外,基金三季报显示,截至三季度末,共有310只个股仅出现在1只基金产品的前十大重仓股中,成为基金的“独门股”。(中国证券报)

<

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/news/32758.html

相关推荐

-

金价本月小幅回调 京城黄金卖场销售火爆

11月18日至24日,现货黄金价格在上周一下探至1456美元/盎司后快速拉升至1470美元/盎司上方,开始了一周的横盘整理。虽然上周三盘中一度冲高超过1478美元/盎司,但是上周四、上周五均收盘于1470美元/盎司以下。

-

截至12月1日今年新增502家报会企业

上周(11月25日―12月1日)上交所科创板新增申报企业1家。截至12月1日,今年新增502家报会企业,其中上交所290家(主板110家,科创板180家),深交所212家(中小板67家,创业板145家)。

-

德拉基释放降息信号 欧元下跌、欧股上涨

欧洲股市周五(7月26日)收高,此前欧洲央行表示,可能降低借贷成本,以应对欧元区经济放缓。泛欧斯托克600指数暂时收高近0.4%,多数板块上涨。电信类股涨幅最大,涨幅超过2%。德国DAX指数收盘上涨57.39点,涨幅0.46%,报12419.49点;英国富时100指数收盘上涨61.98点,涨幅0.83%,报7551.03点;法国CAC40指数收盘上涨32.00点,涨幅0.57%,报5610.05点。

-

贸易局势部分抵消沙特遇袭影响 黄金看空声音仍不绝于耳

现货黄金周一(9月16日)再受避险情绪的有效支撑,美市盘中最高触及1511.91美元/盎司后涨幅缩减,沙特阿美两座关键原油设施遭到无人机袭击,同时美国总统特朗普表示,美军已经做好直接反击的准备,不过还需等待沙特情报机构的信息确认。避险需求的短线急升为黄金等风险资产带来强力提振。眼下,中东局势仍然充满不确定性,投资者需要保持警惕。此外,本周全球市场还将迎来美联储决议等主要央行的利率决议,因此市场波动在所难免。

-

贵金属投资理财要面对哪些风险?

贵金属和股票债券一样,都是当今理财市场的重要组成部分,同时也都具备盈利与风险并存的投资特点。但是贵金属市场产品丰富,像黄金白银等都是贵金属交易的范围,再加上贵金属独一无二的保值避险功能,它在投资市场中的地位愈加重要。那么人们参与贵金属理财要面对哪些风险呢?

-

国际金价收涨1.11%报1505.5美元 原油跌1.85%

周三COMEX黄金期货收涨1.11%报1505.5美元/盎司,COMEX白银期货收涨1.75%报17.605美元/盎司。疲弱美国数据引发经济增长担忧。

-

怎么样选择合适的炒白银渠道

怎么样选择合适的炒白银渠道?炒白银选实物好还是t+d强?专家建议白银投资者根据自身情况来选择。实物银条、银币和银锭风险系数低,适合稳健型投资者或收藏爱好者。

-

亚盘大行情!这一货币又暴跌近百点 黄金、白银、原油、欧元、美元指数、英镑、日元和澳元最新技术前景分析

周二亚市盘中,英镑/美元继续大跌,日内一度重挫近百点,英国硬脱欧风险加剧令英镑承压。Kshitij咨询服务团队周二最新撰文,对黄金、白银、原油、美元指数、欧元/美元、欧元/日元、美…

-

国内黄金期货的交易规则和投资优势有哪些

黄金期货和其他期货买卖一样,都是按照一定成交价,在指定时间交割的合约,合约有一定的标准。投资者为能最终购买一定数量的黄金而先存入期货经纪机构一笔保证金(一般为合同金额的5%-10%)是期货的特征之一,期货买卖又被称为“定金交易”。