中国的外汇保证金交易,自上世纪80年代由香港的交易商带入国内市场以来,就在国内市场生根发芽,这期间有过国家政策的开放的利好,也有过国外一些知名经纪商破产,跑路导致行业的动荡。时至今日,国内的保证金市场已经形成了一条完整的产业链,客户、IB、经纪商、流动性、银行间市场。

今天和读者解读一下外汇保证金市场产业链。

【正文】:

什么是产业链?

产业链是指各部门之间基于一定的技术经济关联,并依据特定的逻辑关系和时空分布关系客观形成的链条式关联关系形态。

比如说我们喝的一瓶普通的瓶装水,首先从水源地取水、技术部门进行消毒、包装部门包装、运输部门运输,一整套的产业围绕着一瓶水。

一般分析产业链主要有四个维度:价值链、企业链、供需链、空间链。同时,广义的产业链,会往上延伸到产业链的基础产业环节和技术研发环节,往下游拓展到市场拓展的环节。

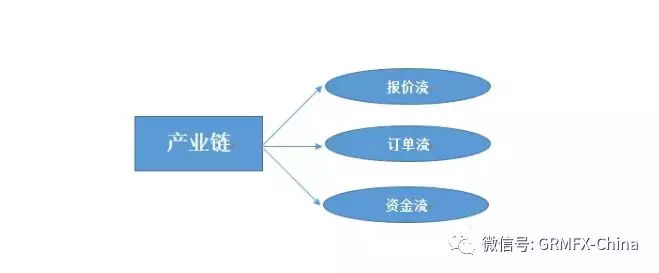

我们的分析则是通过:订单流、报价流和资金流来分析,同时,以广义的产业链来分析。

1.报价传递

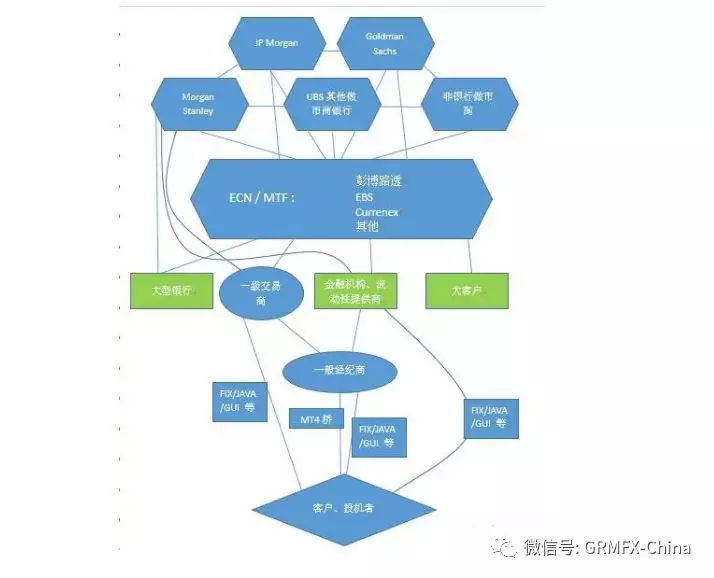

在产业链的报价传递是自上而下的,外汇市场的报价产生主要是来自于银行间外汇市场。银行间外汇市场的各银行的外汇买卖主要是由于银行自身的负债(客户存款)和资产的风险控制标准来决定的。

为了防止外汇挤兑或其他风险,外汇银行通常会储备不同规模的,多样的外汇货币,而每一种外汇货币通常都会有一个控制额度,比如说1亿美元(-+10%)、8000万欧元(-+5%)这样的,一旦某种货币的持有量高出或者少于风险控制的允许范围的时候,银行就必须对外平盘,使该货币的持有量处于风险可控的额度内。(交易商的风控在这点上和银行的类似)

假使每个银行都是这样的话,会有一些麻烦,因为都是单个对单个的交易,效率会很低,市场的流动性也会存在不足。

所以银行间市场引入了做市商的模式,以国内的银行间市场为例,做市商需要承担向其他银行持续提供买卖价格的义务,通过自身的买卖行为为市场提供流动性。

所以,通常我们看到的都是报价来源于银行间市场,主要是来源于做市商银行的报价。如下图看到的这样。

国际上,证券市场存在着两种交易制度,报价驱动和指令驱动,报价驱动也就是我们上文提到的做市商的模式,做市商源源不断的对外报出自己的买卖价格,当然这个价格实际上是属于询价,并不是成交价;而指令驱动则是由集合竞价来形成,比如说,我国的A股的交易所交易就属于指令驱动。

外汇市场主要是报价驱动的,当然也有一些类交易所的指令驱动。报价驱动的价格是从上往下进行传递的。

银行间市场——一级交易商/流动性提供商——普通交易商——客户

在这条报价传递的链条上,银行间市场和一级交易商/流动性提供商之间,属于银行间市场的范畴,一级交易商/流动性提供商与普通交易商开始就属于零售市场的范畴,他们之间的报价传递主要通过FIX/JAVA/GUI等等来进行,这里需要说明的是,如果普通交易商使用的是MT4软件,那么由于本身的MT4软件的特性,没有办法直接使用流动性的FIX API,所以需要在两者之间需要封装之后进行对接,这就诞生了市场上的桥接公司,而交易商给客户的报价展示软件,有的是自身开发的,有的则是使用的专门的科技公司所研发的,这就诞生了交易平台提供商。

所以,从报价的传递上我们可以看到的零售产业链情况是:

【正文】:

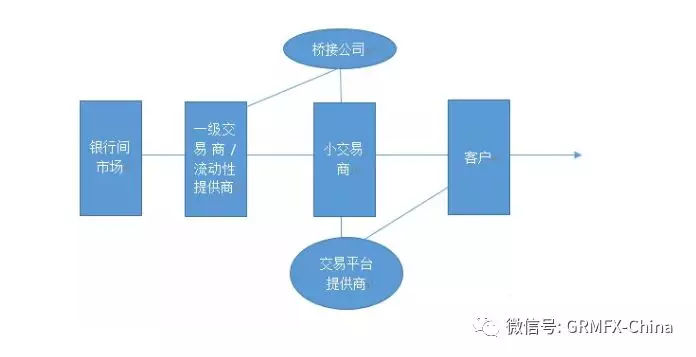

我们知道目前的国内市场,交易者需要通过在交易商处进行下单进行外汇保证金的交易,那么交易商通常对于交易者订单的处理又是怎样的呢?

现在,大部分的交易商都会外接流动性,外接流动性也就意味这些经纪商除了一些纯粹的MM模式以外,还可以使用STP/DMA的模式,利用上游的流动性来转移风险。

当然,对于交易商来说,这是他们在进行风险管理的时候,需要考虑的事情,通常来说,交易商更加关注的是是否超出自身的风险头寸限额规定,这个风险头寸的限额规定和上篇中外汇报价的来源类似,银行间因为控制自身的风险,需要在超出自身头寸范围的时候,在外汇市场上买卖外汇,交易商也是一样。

当然,可能交易者更关心,客户的盈利水平是否会影响交易商的对订单的处理,这个是当然的,客户的盈利水准也是交易商对该客户进行订单处理的一个重要考虑因素。

当然,我们所说的都是在零售市场的范畴,因为在零售市场上可能交易者的0.01手的交易量都可以在市场传递,但是订单进入银行间市场的时候,对交易量的要求就会比较高,至少是以1手以上,才会进入银行间市场。

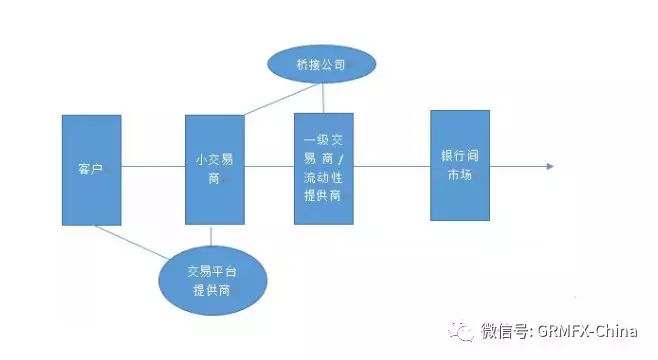

订单的传递:如果是使用MT4的客户来说,

a. 客户通过迈达克公司的MT4软件在小型交易商或者一级交易商处下单。

b. 小型交易商选择是否将订单传递到一级交易商/流动性提供商。

c. 一级交易商/流动性提供商看订单的大小觉得是否在银行间市场传递订单。

这里面需要注意的是,由于MT4软件本身的无法直接使用FIX API的特性,交易商需要自己研发或者向桥接公司购买一款桥来进行封装,用来传递订单。而对于桥接公司来说,接受报价和传递订单是桥最基本的功能。

同时,除非你的交易量非常的巨大,一级交易商/流动性提供商才有可能在银行间市场帮你的单笔订单寻找流动性。

所以,在订单的执行上,我们看到的是

客户——零售交易商——机构流动性——银行间市场。

与报价流不一样的是,银行间市场的报价在经过加点之后,会流向零售市场;而订单则基本上就被消化在零售市场之中,除非极其特别的订单,才有可能从零售市场传递到银行间市场上。

外汇保证金市场上,货币对是产品,整个产品的报价到订单的执行是主要的方面,当然还要涉及到清算,清算的话,在国内的外汇保证金市场,通常还需要涉及到第三方支付,帮助交易商解决支付通道的问题。

如果说产品是狭义的产业链,那么广义的产业链必然会向下游延伸到交易商的市场拓展和向上游触及到更加基础的服务。

向上游的基础的产业,比如说网络问题、服务器问题,这些当然是基础的问题,但是在金融领域,这些基础的问题会变化成更为专业化的产品,比如说全球的网络架构,你使用的是普通网路还是专线,比如说服务器的设置,随意的放置,还是放置在离交易中心近的地方,在比如说网络安全,防止DOSS的攻击等等。

除了这些以外,产业链往下游市场拓宽则更加的广泛和具有地域性。比如说,在国内市场,由于市场开发的需求,与很多市场相比,国内的市场存在着大量的IB群体,客户可以通过IB在经纪商处进行开户,IB可以从经纪商处获得部分的返佣,同时IB也会为客户提供一系列的教育和咨询的服务。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/redian/12381.html

相关推荐

-

银行理财子公司新规落地 A股又迎长期增量资金

12月2日晚间,市场期待已久的《商业银行理财子公司净资本管理办法(试行)》终于下发,将自2020年3月1日起施行。此前,2019年9月20日―10月27日,银保监会就《净资本管理办法》向社会公开征求意见。

-

大行情之夜!欧元隔夜巨震近90点、金价一度暴跌逾20美元

周四欧洲央行决议果然引发市场的巨大行情。欧银决议后,欧元/美元一度急跌,随后大幅反弹近90点,然后受媒体报道影响再度出现回落。与此同时,黄金市场也波动十分剧烈,金价一度自日内高点大跌逾20美元。北京时间周五晚间,投资者将迎来美国GDP数据,鉴于美联储决议就在眼前,这份报告对于美联储利率走向至关重要,预计将再度引发今晚市场的波动。

-

特朗普携数据“搅局” 市场 下周还有无比劲爆的“超级周四”

12月2日至12月6日金融市场综述:本周市场风险情绪先抑后扬。先是美国总统特朗普的一系列意外贸易相关声明及言论引爆市场避险情绪,美国公布的几项经济数据也令投资者对美国经济的担忧重燃;随后贸易谈判又传来积极消息,周五公布的非农数据也远超预期,这些反转又给市场带来剧烈波动。而下周投资者的紧张神经可能丝毫无法放松,特别是下周四包括英国大选、美联储和欧洲央行最新决议在内的重大事件云集,可谓真正的“超级周四”,或将再度引发市场震动。

-

美国国会听证会月底再次袭来,这次对象是数字货币!

7月24号消息,继Facebook Libra听证会之后,美国国会参议院银行委员会将于下周就加密货币和区块链的监管框架话题举行听证会。

-

API成品油库存逊于预期 美油跌幅扩大至逾2%

北京时间周三(8月7日)凌晨,美国石油协会(API)公布的数据显示,美国截至8月2日当周API原油库存减少343万桶,预期减少331.3万桶;汽油库存减少110万桶;精炼油库存增加120万桶;数据公布后,美油短线快速走低,跌幅扩大至逾2%,最终收报53.46美元/桶。

-

中行贵金属【中银债市策略周报】

内容提要 第一部分 宏观经济 进出口:按美元计,中国5月出口同比1.1%(预期 -3.9%,前值 -2.7%),进口同比-8.5%(预期 -3.5%,前值 4%),贸易帐416.5…

-

香港百里好PLOTIO外汇平台有多靠谱(香港百里好PLOTIO正规合法吗)

平安保险保单查询香港百利好PLOTIO外汇平台怎么样靠谱吗(香港百利好PLOTIO正规合法吗) 现在很多人都会做一些资产投资,因为这些人知道只有投资才不会让资产缩水,也是有好的投资方式,才能让自己挣的更多,有很多人已经

-

炒黄金入门(优势的快速入门)

投资黄金有哪些优势 1避险。 货币发行的背后是政府的信用,股票的背后是公司的业绩,然而这些东西在某些特殊条件下可能会化为乌有。 只有黄金是实实在在的金属,因为它有其本身的内在价值,…

-

利率、汇率和通货膨胀,会影响我们的生活吗?

率是影响经济的动力。一个国家中央银行最大的经济调控工具之一就是控制国内利率。中央银行可以自行决定改变其国家的利率,从而通过间接手段影响该国的通货膨胀率和汇率。 从利率如何影响通货膨…