上一篇分享,解决了我们应该怎么给自己,给家人买什么保险的问题。但具体到要买多少保额,保多少年,选什么产品,很多人还是一脸懵。

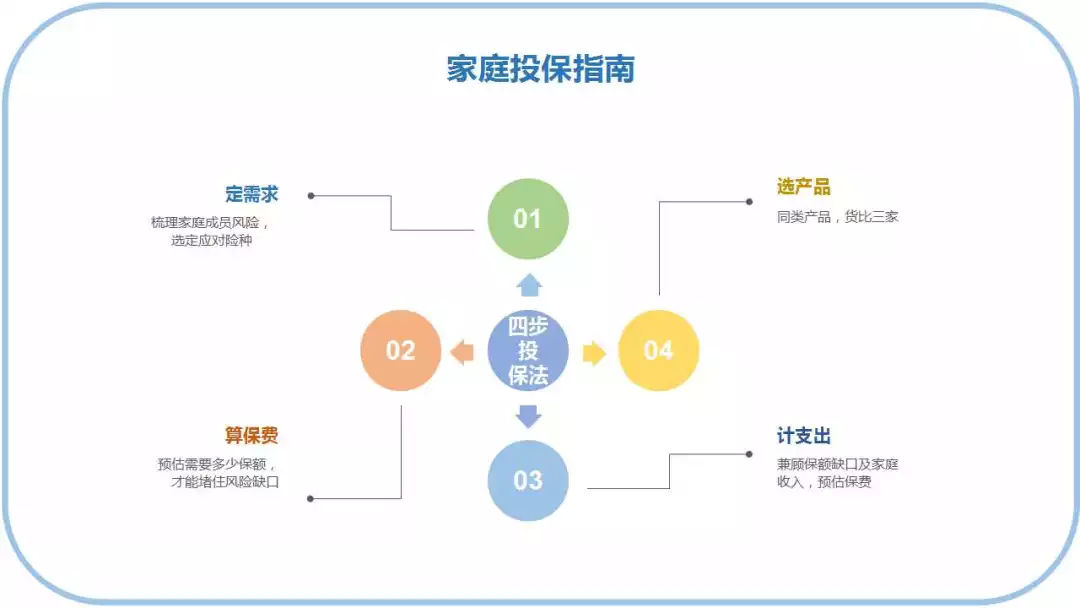

今天分享一个“四步投保法”——定、算、计、选,让你了解投保的实操应该是怎样的。

四步投保法示意图

第1步

定需求

这一步,我们上篇推文已经分享过。(放超链链接上期推文)

定需求分两步走,先梳理清楚自己和家人需要转移哪些风险?哪些是“天塌下来”的风险,优先配置。

我们整理了不同人群的风险类别对家庭经济的打击程度,以及对应的险种,如下图:

总结下来,大多数人的保险基础配置=重疾险+医疗险+意外险。如果是家庭支柱,一定买寿险。

第2步

算保额

保额,就是能弥补这个风险缺口所需的钱。

我们可以采用家庭需求分析法,根据不同家庭的实际需求来计算各险种适合的保额。

寿险买多少?

寿险的作用,是防止我们去世,家庭经济收入断崖,依靠我们生活的家人失去保障,甚至要帮我们负担生前的负债。

所以,寿险保额=房贷+车贷+子女教育+父母赡养(最低标准)。

比如,小明今年30岁,房贷50w,小孩的教育费用最低40w,父母赡养费(包括后续的医疗费用)预计要20w。那小明最少需要配置110万的寿险保额,才能保证他的意外离去,不会导致小孩无法抚养、父母没人照顾、房贷还不上。

医疗险买多少?

医疗险的作用主要是报销社保不能报销的那部分医疗费。目前市面上主流的医疗险保额都是百万起,基本够用。

重疾险买多少?

因为有医疗险可以报销医疗费用,所以重疾险的作用,重点在为病人和家庭提供收入补偿。考虑到一场大病平均需要3-5年的治疗和康复期,重疾保额最好是个人年收入的3-5倍。

意外险买多少?

意外险的责任,跟寿险有点重复。但因为意外险只保因意外事故导致的身故或伤残,杠杆高。

普通人配置50-100万额度即可,最好是身故和伤残责任都有。

第3步

计支出

经过上一步操作,我们大概都知道,自己的风险缺口有多大,需要多少保额了。

接下来,就是预估保费。每个家庭的消费观念、情况不同,不可能给一个具体的适用于所有人的数字范围。业内常用“双十定律”给出一个参考,家庭总保费支出占家庭年收入的10%为宜。

一个年收入50万的家庭,拿出5万块钱来买保险就差不多了。保障相对充足,也不影响家庭正常生活。

如果你的房贷、车贷、小孩教育等方面支出较大的,适当降低预算也可以。比例可考虑在5%-15%左右适当调整,灵活调整,买保险一定量力而行。

第4步

选产品

这步操作最让人纠结。这个产品保障不错,那个产品保费便宜……面对市场上那么多产品,根本无从挑起。所以很多人会看身边的朋友买啥,自己也跟着买。

但其实,不同的人投保,好产品的标准是不一样的。

比如,身体条件好的人买重疾险,他可以挑保费便宜,性价比高的产品。对有高血压、乙肝等身体小毛病的人来说,好产品肯定不是便宜的。是核保宽松,能带病投保的产品。

所以,在产品选择上,一定要选最适合自己的,而不是最便宜的,或者大家都买的。

如何选产品,这是个大话题,今天一篇文章很难讲清楚,担心简化地讲,会影响大家的判断。所以这些问题,我们留在下篇分享,大家可以继续关注。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/redian/14618.html

相关推荐

-

领峰贵金属这个平台怎么样,正规吗?

关于领峰贵金属这个平台怎么样,正规吗?相关内容,小编为你收集整理如下:挺正规的啊,领峰不是有贸易场的AA牌照吗?这个都是由金银市场监管的,能领到AA牌照的也就那几个公司,每年监管的…

-

衰退指标再闪烁、美联储两大佬放“鹰” 市场跳水声频传

周四(8月22日)美市盘中,美元和现货黄金均维持跌势,交投于平盘略下方,美股三大股指也全线转跌。日内,最新公布的美国8月Markit制造业PMI初值意外跌至荣枯线下方,且两位美联储官员最新表示在美联储7月份降息25个基点之后,没有必要进一步降息。受这些消息的影响,美国10年期和两年期国债收益率再次倒挂,市场恐慌情绪升温。除此之外,德国央行最新表示,德国目前没必要推出财政刺激计划,欧股闻讯也全线转跌。

-

浦汇FxPro外汇怎么样,能出金吗?

作者:外汇天眼FXEYE 浦汇,外汇天眼评分2.53分,交易环境为C。在浦汇的官网中,我们可以获知浦汇展示持有的牌照有三个,分别是英国FCA牌照,浦汇塞浦路斯CYSEC牌照和巴哈马…

-

78亿韩元等于多少人民币

78亿韩元等于多少人民币 根据今天的汇率,78亿韩元等于45593028.5734元人民币,汇率是不断变化的,使用时请参考自身所需当日当时汇率,在银行柜台和网银上兑换时依据的是当时…

-

外汇期权基础知识及分类!

外汇期权是该国的一个流行名称,通常被称为世界上的货币期权或外汇期权。这意味着合同的购买者可以在未来约定的日期或在向卖方支付一定的期权费后的一定时间内以约定的汇率购买或出售一定数量的…

-

中国商业银行可能一只脚已跨过国债期货市场门槛

作者 李宏薇 商业银行参与国债期货据悉已到最后审核层面 细则还在征求意见,初期料设置额度限制 商业银行持有银行间市场近七成国债 银行入场将有助提高活跃度并平抑波动 路透/Jason…

-

pepperstone澳大利亚激石外汇怎么样,正规吗?

Pepperstone 成立于 2010 年,并快速成长为全球最大的外汇和差价合约经纪商之一。这里是我们的故事。 Pepperstone 由拥有外汇和信息科技行业资深经验的管理团队…