期权可以分为普通期权(Vanilla Option)和奇异期权(Exotic Option)。按履约方式又可以分为欧式期权和美式期权。前者仅允许期权买方在合约协定的日期行权,而后者则给予买方在协定日期之前行权的权利。当前在境内外汇交易中心(银行间市场)交易的外汇期权都是欧式期权,买方在支付一笔期权费用后,则拥有在约定的行权日以合同价格结汇或购汇的权利——若执行合约会造成损失,期权买方可以选择放弃行使权利(见图表 1)。

期权价格与隐含波动率

之前我们说到购买外汇期权相当于购买了一份权利,获得权利需要付出成本,这就是期权费或者权利金(premium),在交易和市场分析中人们也常使用隐含波动率(Implied Volatility)来代替。那么期权费该如何确定?这一问题困扰学界和市场交易多年,1973年美国的费希尔·布莱克(Fisher Black)和迈伦·斯科尔斯(Myrons Scholes)提出布莱克-斯科尔斯模型(简称BS模型)为期权定价构建了基本框架,后续的各种改进都是在BS模型的基础上进行。

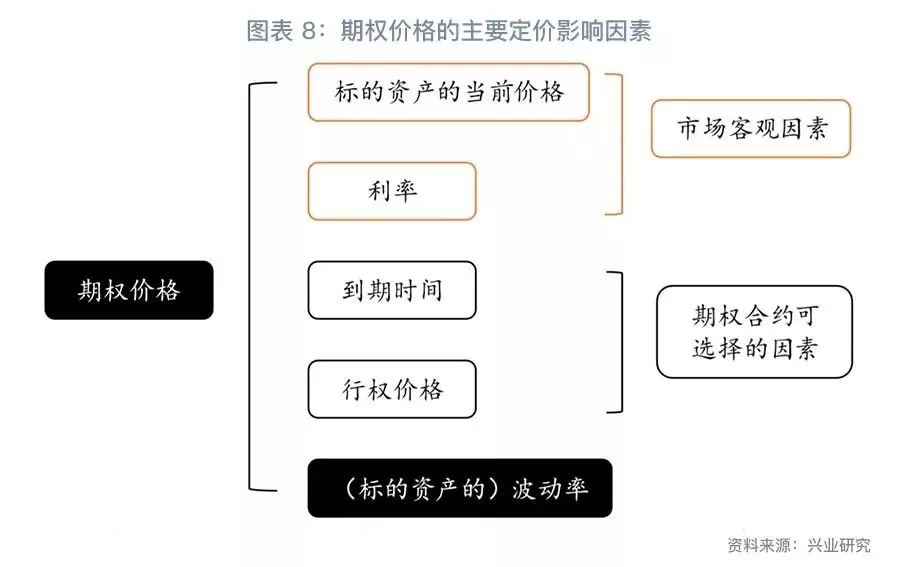

在基本的定价框架中,期权价格的定价因素主要涉及5个方面:其中期权合约标的资产的当前价格和无风险利率是市场环境因素,而合约的到期时间和行权价格是在合约订立时可以选择的因子;在确定了以上4个因素后,市场预期的标的资产波动率与期权的价格即呈现出一体两面的关系(见图表 8和图表 9),以外汇期权为例:

- 买入看涨期权即希望汇率价格上涨,如此到期行使购买资产的权利时获利会更大;反之,买入看跌期权相当于看空汇率价格。因此汇率价格与看涨期权价格呈正相关,与看跌期权价格呈负相关;

- 在不考虑贴现的情况下,利率(包括国内利率和国外利率)主要通过影响远期汇率的价格来影响外汇期权的价格。以美元兑人民币为例,当人民币利率上升或美元利率下降时,一般美元兑人民币远期汇率也会随之升值,对于看涨期权的买方来说,可以通过远期结汇来锁定未来行权时的收益,远期价格越高,期权到期收益就越大,进而导致期权价格越高;当人民币利率下降或是美元利率上升时则看涨期权价格下跌。对于看跌期权则正好相反。

- 剩余到期时间越长,意味着期权获利的可能性越大,期权价格越高。同理,对于看涨期权来说,行权价格越低,期权买方获得收益的可能性和空间都会越大,看涨期权价格也越高;看跌期权则相反,期权价格随行权价格上涨而上涨。

- 若汇率波动率大,同样意味着期权买方在收益上拥有更大的可能性和空间,看涨和看跌期权的价格都会更高。

在实际应用中期权隐含波动率有其独特的优势,一方面隐含波动率和期权价格存在较好的对应关系(通常是正相关),并且相同行权价格与到期时间的看跌和看涨期权的隐含波动率基本一致,另一方面波动率不需考虑单位的约束,而且对比期权价格拥有更好的统计特征和规律。我们通常会从两个维度来具体分析隐含波动率的特征:

- 由期权合约不同的到期时间因素引申出隐含波动率的期限结构,即在不同的到期期限上波动率的分布;

- 由期权的行权价格因素可以得出期权内在价值的大小:当市场价格高于行权价格,看涨期权处于价内(或实值)状态,而看跌期权则处于价外(或虚值)状态;当市场价格低于行权价格,则正好相反;当市场价格等于行权价格,则看涨和看跌期权都处于平价状态。在市场交易中常用Delta来近似衡量期权的价内或是价外程度。按惯例,Delta(的绝对值)取值在0至100之间,一般而言,价外程度越高的期权Delta值越小,价内程度越高的期权Delta值越大,而处于平价的期权Delta值则在50附近。隐含波动率在Delta值上的分布时常呈现出“波动率微笑”的形态,我们在下一篇报告中将详细说明。

将上述两个维度相结合,就得到了市场中常用的波动率曲面,波动率曲面在期权定价以及构建交易策略方面都有重要的作用。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/redian/15440.html

相关推荐

-

k线图的玄机你知道多少?

K线,是市场运动最基本的表现符号,它承载着金钱的流动轨迹,记录着金钱的得失过程。它被人们赋予了生命,展示着人们的期望、猜疑、幻想、贪婪、恐惧等,蕴涵着丰富的自然法则。&…

-

东航外汇怎么样,东航金融正规吗

在国内外汇必须选择一个正规的的外汇机构,而东航就是一家可以进行外汇投资的机构。在东航开立账户是否安全?什么样的公司是东航,什么是外汇资格?东航空公司的产品。除了外汇,该公司还有期货…

-

券商“把脉”2020年5G投资:普遍看好电子行业 具体板块略有差异

今年以来,电子行业备受机构追捧,虽然A股市场跌宕起伏,但电子板块赚钱效应凸显。进入四季度以来,随着5G商用的正式落地,电子行业中,券商尤为关注5G方向的投资。

-

什么是外汇,如何炒汇

什么是外汇 几百年前,中国的丝绸、茶叶、瓷器就已经驰名中外了。于是许多歪果仁一度沉迷于中国的这些宝贝er。特别是欧洲商人,他们一直有个梦想,超想把千里之外的丝绸和茶叶运回自己的国家…

-

美联储对进一步降息保持谨慎态度

即将步入尾声的2019年并未能迎来全球经济增长的复苏,反而越来越多的国际组织和机构下调了对2019年和2020年全球经济增长前景的预期,进一步强调了全球经济所面临的风险与挑战。更重要的是,为应对贸易政策不确定性以及地缘政治风险等多重负面因素,全球已有包括美联储、欧洲央行以及越来越多的新兴市场经济体在内的央行实施了降息。

-

炒白银技巧都有哪些介绍

一:白银投资不宜过度频繁 一般情况下,不要在小幅波动的范围内进行投资,除非你已经是一个短线高手,最好在一个支撑位上做多或者一个阻力位上做空,也不要在亏损后急于翻本,应该冷静下来,仔细分析,然后再战。面对亏损地情形,切勿急于开反向新仓欲图翻身,这往往只会使情况变地更糟。只有在你认为原来地预测及决定完全错误地情况之下,可以尽快了结亏损地仓位再开一个反向的新仓位。切记不要情绪化,宁可错过机会,决不冒险做错!

-

多家投行预测金价将触及2000美元 黄金真的值得投资吗?

今年以来,黄金价格飙升,投资者再次对这种贵金属感到兴奋。根据世界黄金协会(World Gold Council)的最新数据,全球黄金ETF持有量在9月份创下纪录。

-

非农数据来袭 炒白银多空枕戈待旦

随着万众瞩目的非农愈趋临近,市场风声鹤唳之际、纷纷以横盘整理等待狂风骤雨的冲击。现货白银亚太盘初依然延续自5月21日来第15个交易日的震荡走势,稍早反弹至4530后温和回落至4500一线。

-

特朗普提名的理事人选还没获批就打算“招安”美联储!

据外媒报道,尽管特朗普提名的美联储理事人选谢尔顿的任命还未获批,但她似乎已迫不及待地想为总统“招安”美联储! 谢尔顿周二淡化美联储的独立性,呼吁美联储与白宫更紧密地合作。此举显然将…