股指期权正式破冰已经进入倒计时阶段。 12月14日,中国金融期货交易所发布沪深300股指期权合约及相关业务规则,标志着沪深300股指期权合约及规则准备工作正式完成。

股指期权正式破冰已经进入倒计时阶段。

12月14日,中国金融期货交易所发布沪深300股指期权合约及相关业务规则,标志着沪深300股指期权合约及规则准备工作正式完成。

就在前一天,中金所宣布将于2019年12月23日开展沪深300股指期权上市交易。中金所表示,上市沪深300股指期权,是落实全面深化资本市场改革的重要举措,有助于完善资本市场风险管理体系,吸引长期资金入市,对于促进资本市场健康发展具有重要意义。

另据中金所相关负责人介绍,中金所此前扎实有序推进沪深300股指期权上市筹备,在市场各方的广泛关心与支持下,完成了合约规则公开征求意见、技术系统测试、做市商招募等相关工作,目前各项上市准备工作已经就绪。

沪深300股指期权合约内容具体包括哪些?券商中国记者第一时间为投资者揭晓答案,并附上关于合约规则的十五条快问快答以供参考。

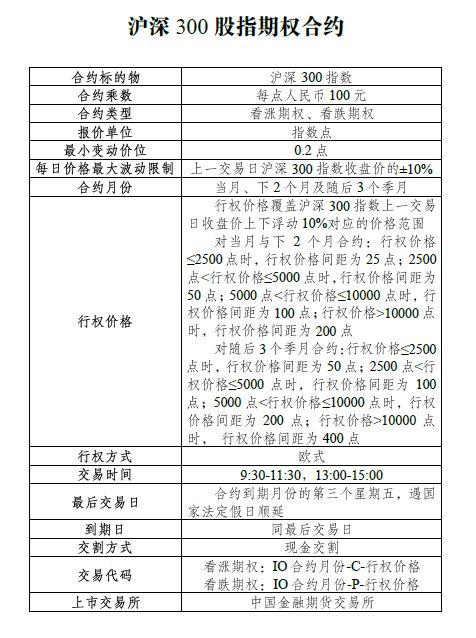

沪深300股指期权合约

沪深300股指期权合约标的物是沪深300指数,行权方式为欧式,即到期日集中行权。交易代码分别为,看涨期权:IO合约月份-C-行权价格、看跌期权:IO合约月份-P-行权价格。引人关注的是,对标海外,沪深300股指期权采用现金交割,这可以很大程度上方便投资者的参与。

我国股指期权产品的空白即将被填补

中金所沪深300股指期权产品的推出,可以说填补了我国资本市场股指期权产品的空白。

从股指期权在国际市场的发展历程来看,其诞生最早可以追溯到1983年3月,芝加哥期权交易所(CBOE)推出全球第一只股指期权产品―CBOE-100指数期权。

中金所早在2013年就开始启动沪深300股指期权仿真交易,在演习了六年之后,股指期权终于正式落地。

对于中金所推出沪深300股指期权,厦门大学经济学院教授韩乾表示,随着我国资本市场的进一步发展和完善,市场参与者利用金融期权进行风险管理的需求日趋强烈。在当前推出股指期权,有助于进一步完善资本市场风险管理体系,丰富避险工具,增强市场长期投资信心,改善市场生态结构,促进股票市场稳定健康发展。

韩乾称,首个股指期权产品选择为沪深300股指期权,是期权产品创新的合理路径,更有利于风险防范。从成熟市场经验看,股指期权的标的指数普遍由大盘蓝筹股为样本进行编制,具有较强的抗操纵性和防范内幕交易风险的能力。我国沪深300指数样本覆盖了沪深市场中规模最大、流动性最好的300只股票,其流通市值占全市场比重较高,成分股行业分布较为分散,拥有较强的抗操纵性,是股指期权的理想标的。

沪深300股指期权合约规则快问快答

(一)为什么选择沪深300指数作为期权合约标的物?

从境外市场股指期权的发展路径看,各家交易所在上市首只股指期权时,均选择广为市场认可和接受的市场基准指数作为合约标的物。以沪深300指数作为首个股指期权的标的物具有以下特点:

一是市场代表性好。沪深300指数市值覆盖率高,且行业分布分散。

二是较为成熟,机构投资者认可度高,市场基础好。沪深300指数作为跨市场宽基指数,具有更高的知名度和使用度,便于机构投资者透明、高效地进行跨市场套利和风险管理。

三是风险可控。沪深300指数个股与行业权重较为均衡,指数稳定性高,抗操纵性强。

(二)沪深300股指期权的合约乘数为什么是100点?

合约乘数与标的指数点是决定合约面值规模的重要因素。合约乘数过大可能导致流动性不足,而过小可能会导致机构投资者买卖合约数量过多,交易成本较大。因此合约乘数应平衡好市场流动性与交易成本两者的关系。按照目前沪深300指数的点位和每点100元人民币的合约乘数计算,沪深300股指期权的合约规模受到市场认可。

(三)沪深300股指期权的合约类型名称为什么不叫“认购期权”和“认沽期权”?

从学界还是业界的使用习惯来看,看涨看跌和认购认沽两种说法都普遍存在,且均已得到投资者的广泛认可和接受。

(四)沪深300股指期权的最小变动价位为什么是0.2?

目前的股指期权权利金最小变动价位与同标的股指期货的最小变动价位相匹配,方便投资者理解和操作。

(五)沪深300股指期权的每日价格最大波动限制是如何规定的?

中金所借鉴境内外市场成功经验,将标的指数上一交易日收盘价±10%作为沪深300股指期权的每日价格最大波动限制。

(六)沪深300股指期权的合约月份为什么有6个,是如何考虑的?

沪深300股指期权提供3个近月合约和随后3个季月合约,能满足投资者在各个期限上的交易和风险管理需求。合约存续期最长的第3个季月合约,可基本覆盖1年的关键期限。

(七)沪深300股指期权的行权价格是如何考虑的?

沪深300股指期权的行权价格覆盖范围与间距应与指数波动情况相协调。若间距设计过小,将导致合约数量过多,易分散市场流动性。一方面,目前的行权价格完全覆盖了指数的涨跌停板,确保投资者有可交易的虚值或平值期权。另一方面,不论标的指数如何变动,近月合约行权价间距与指数比值在1%-2.5%,远月合约行权价间距与指数比值在2%-5%,符合国际市场惯例。

(八)沪深300股指期权的行权方式为何为欧式?

从全球来看,几乎所有的股指期权合约都是欧式期权,欧式期权买方只能于到期时行权。这一行权制度相对比较简单,投资者容易定价和操作。

(九)沪深300股指期权到期日和最后交易日为什么是到期月份的第三个周五?

股指期权的到期日和最后交易日与同标的的股指期货市场协调一致,便于投资者进行风险管理。

(十)沪深300股指期权的交割方式为何为现金交割?

在全球市场上基于现货指数的股指期权都采用现金交割方式。

(十一)沪深300股指期权的交易代码代表什么含义?

股指期权的合约交易代码包含品种、合约类型、合约月份、行权价格等要素。其中IO为品种,指代沪深300股指期权,合约月份采用与沪深300股指期货相同的标示方式,C为看涨期权,P为看跌期权,最后为行权价格。

(十二)股指期权目前提供哪些交易指令?是出于怎样的考虑?

股指期权目前仅提供限价指令。市价指令在合约流动性不足时容易造成价格异动,造成投资者损失,股指期权目前不提供市价指令,主要考虑为防范价格异动,保护投资者权益。

(十三)股指期权为何要设置收盘集合竞价制度?对每日结算价的确定方式产生何种影响?

股指期权每日结算价不仅是计算保证金、涨跌停板的重要因素,也是资管产品净值计算的依据。股指期权引入收盘集合竞价机制,并以收盘集合竞价的成交价作为当日结算价,能在一定程度上防范价格非理性偏离,确保结算价更好反映收盘时段的最新的价格信息,提升各类业务操作效率。

(十四)行权最低盈利金额的设置是出于怎样的考虑?

在行权过程中,会员可能对客户收取的行权手续费存在差异,因而通过提供行权最低盈利金额这一设置,客户可以根据自身行权手续费用标准通过会员设定行权条件。

(十五)股指期权为何公布德尔塔?

德尔塔是期权重要的风险指标,中金所将在每日信息中发布各期权合约的德尔塔。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/redian/guzhi/48775.html

相关推荐

-

非农数据意外转好 炒白银有压力

本周美指大幅走低,周K线连续三连阴,跌1.57,跌幅1.89%。美股本周先抑后扬,道指和标普报收带长下影的小实体阳线。黄金和白银本周冲高回落,周线报收带上影的小实体阴线。

-

股指期权大扩容:T+0也可做空 两大板块迎来重大利好

在上证50ETF期权上市长达四年后,A股终于迎来新的股票期权! 11月8日,证监会发言人在例行发布会上表示,证监会扩大股票股指期权试点工作,按程序批准上交所、深交所上市沪深300ETF期权,中金所上市沪深300股指期权。下一步,证监会将指导交易所做好各项准备工作。

-

伦敦金锁仓是什么意思,锁仓保证金怎么计算?

伦敦金投资交易过程中充满了风险和挑战,来自国际市场中的各种因素影响具体的伦敦金价格走向,行情上下波动为人们创造了盈利空间,也容易引发投资风险。在应对特殊行情动态的时候往往要采用一些特殊的方法,比如在伦敦金交易过程中锁仓就是控制风险的一种有利方法。

-

什么是现货黄金投资?

在金融理财市场上,现货黄金是集万千有点于一身的贵金属投资产品,也是最多人选择的避险保值产品。但并非人人都了解现货黄金,那么现货黄金投资是什么?下面小编就为新手投资者们介绍一些现货黄金投资的基本知识,

-

被网上认识的分析师带单交易,爆仓亏损5万元

Financial integration平台网址:http://www.rongyi-fx.com平台分析师带我重仓操作,以至于爆仓亏损5万元,登录交易软件,账户被禁用。

-

个人怎么样投资伦敦金

金荣中国贵金属平台有免费的模拟账户,只要你入金就有会20万的模拟账户金,让投资者熟悉了解账户操作和运作来了解交易市场,模拟账户是用真实资金在交易,除了检测平台的稳定性,还能看到平台的职业道德,因为是真实开户更能感受到平台的服务质量。

-

美国财政部长12条犀利表态:打击任何危害国家安全的加密货币

美国财政部长史蒂芬・姆努钦(Steven Mnuchin)在7月15日关于加密货币的新闻发布会上,将加密问题比作“国家安全问题”,并强调政府的“头号任务”是打击不良行为者利用加密进行恶意活动。比特币等加密货币具有投机性,并被用于几十亿美元的非法活动,这确实是国家安全问题。财政部机构也将要求Libra等加密货币遵循最高反洗钱监管标准。

-

A股境内分拆上市政策落地 四方面修改更接地气

业界期盼的A股境内分拆上市的政策终于落地。12月13日,中国证监会正式发布《上市公司分拆所属子公司境内上市试点若干规定》(简称《规定》)。《规定》)的落地对于A股上市公司来说收到了一个政策大“红包”。根据记者不完全统计,目前已有逾40家A股公司有分拆的意愿。