钢材: 十一月第一周黑色板块整体走势先扬后抑,品种间钢材成材期价走势强于炉料端。11月5日央行发布公告称当天开展中期借贷便利(MLF)中标利率为3.25%,较上期下降5个基点,降低MLF利率改善市场宏观预期;叠加当时钢材终端需求较好,贴水较深,成材期价反弹,主动收窄基差。周三钢谷网和找钢网数据显示,中西部及其他地区建材产量、社会库存和钢厂库存均环比下降,其中钢厂库存环比去库幅度扩大;周四钢联数据显示,全国样本的建材产量、社会库存以及钢厂库存同样环比下降,社会库存降库幅度较为稳定,厂库去库幅度加大,体现贸易商投机情绪稍有好转,但这已经在市场的预期之中,并且测算表观需求环比走弱;处于对后期需求季节性走弱的预期和北材即将到南方和华东地区,成品材期价开始走弱。成材间,螺纹走势强于热卷。总体上周RB01合约上涨1.43%至3412元/吨,HC2001合约上涨0.39%至3357元/吨。

钢材:

十一月第一周黑色板块整体走势先扬后抑,品种间钢材成材期价走势强于炉料端。11月5日央行发布公告称当天开展中期借贷便利(MLF)中标利率为3.25%,较上期下降5个基点,降低MLF利率改善市场宏观预期;叠加当时钢材终端需求较好,贴水较深,成材期价反弹,主动收窄基差。周三钢谷网和找钢网数据显示,中西部及其他地区建材产量、社会库存和钢厂库存均环比下降,其中钢厂库存环比去库幅度扩大;周四钢联数据显示,全国样本的建材产量、社会库存以及钢厂库存同样环比下降,社会库存降库幅度较为稳定,厂库去库幅度加大,体现贸易商投机情绪稍有好转,但这已经在市场的预期之中,并且测算表观需求环比走弱;处于对后期需求季节性走弱的预期和北材即将到南方和华东地区,成品材期价开始走弱。成材间,螺纹走势强于热卷。总体上周RB01合约上涨1.43%至3412元/吨,HC2001合约上涨0.39%至3357元/吨。

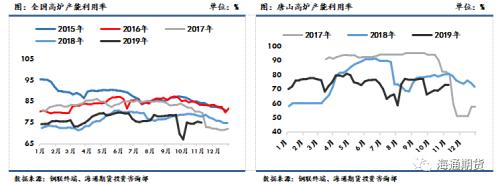

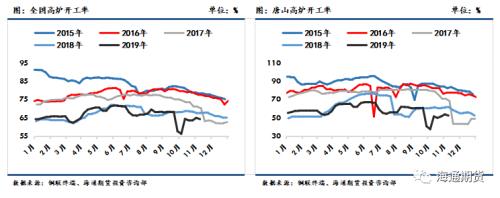

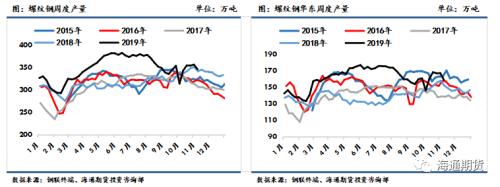

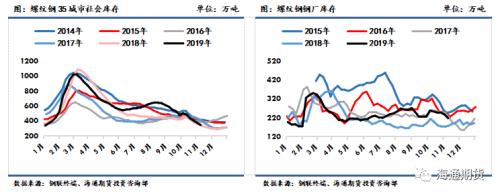

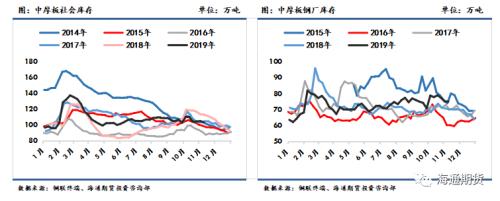

十一月初河北省启动重污染天气II级应急响应,反映上周虽然唐山高炉产能利用率环比增加至73.01%,全国高炉产能利用率环比下降至74.82%,日均铁水产量同样环比下降3.04万吨至216.41万吨,低于去年同期。河北省区域I10日解除响应和区域II7日解除响应,叠加部分钢厂检修结束,预期高炉开工率下周将会环比回升。上周螺纹钢产量由于河北环保应急响应政策影,环比下降10.37万吨;长流程螺纹钢开工率维持在83.03%左右。上周由于螺纹现货价格反弹,短流程利润部分释放,但华东地区还是亏损,整体短流程产量较为稳定,样本内短流程产量占样本内螺纹总产量占比小幅度上升至12.7%。螺纹钢35城社会库存上周环比减少29.07万吨,社会库存在国庆节期间累库后连续第五周库存去化;螺纹钢钢厂库存连续第二周去库,环比下降19.58万吨,同比历史同期增加22.79%,钢厂库存压力开始减缓,螺纹总库存环比节后第五周下降,环比下降8%;节后第五周螺纹去库速度快于去年同期去库水平。从测算表观需求来看,螺纹表观需求环比小幅度下降至394.4万吨,依然超过国庆节前九月平均380万吨的表观需求水平;热卷表观需求同样环比增加至347.34万吨,可以看出当下下游终端需求依然较好,还是在传统旺季期间。

九月房地产数据来看,虽然趋势向下未改,但是对当下建材需求依然较强,叠加基建投资对于钢材需求的支撑,传统旺季的需求不差。虽然进口低价钢坯热卷资源十一月集中到港,盘面上对钢价形成一定压制;不过如若十一月下游终端需求持续,贸易商心态改善,增加投机需求进行补库;叠加由于北方环保限产和边际上短流程产量被压制,将对钢价提供支撑,短期之内盘面价格维持震荡趋势。

铁矿石:

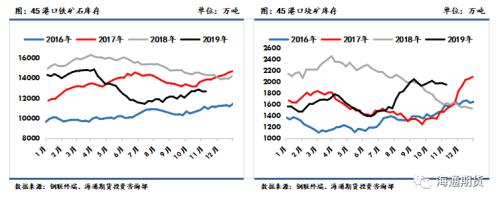

上周数据显示海外澳洲和巴西铁矿发运量继续回升,第四季度后期发运和供给将会好转。之前生态环境部宣称,今年冬季气象条件较差,对于冬季取暖季环保限产政策趋严执行,这将会减少对于铁矿的需求;由于钢厂对于后期需求下降,钢材现货价格下跌的担心,并没有集中补库,而是正常按需补库。总量上四季度铁矿港口库存大概率累库,上周连铁期价和新交所铁矿掉期均下跌,连铁01合约下跌3.61%至600元/吨。截止至11月01日那一周,澳洲巴西铁矿总发货量环比继续回升,环比增加207.3万吨。澳洲铁矿发运环比增加212.7万吨,十月力拓和必和必拓有设备和运输线路检修计划完成后,发运情况将会好转,力拓和必和必拓分别发运回升192万吨和下降71.3万吨。

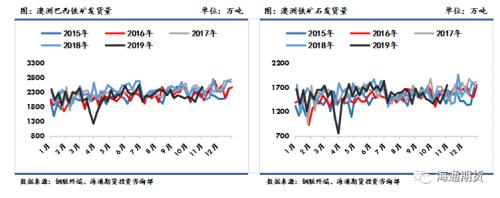

巴西发货环比小幅度下降5.4万吨,巴西近期发运情况不及预期,前周淡水河谷下调销售至目标区间中端偏下,四季度发运压力较大。预期四季度整体海外矿山发运情况较三季度还是会有改善。在唐山十月环保限产结束后钢厂有一定程度上采购行为后,上周由于河北的重污染天气二级响应,铁矿石港口疏港又转弱,环比下降16.95万吨,钢厂进口烧结粉矿钢厂库存环比小幅回升1.82万吨。截止11月8日的铁矿库存水平看,由于港口铁矿石到港环比下降,铁矿石45港口总库存上周环比下降62.81万吨,自三季度以来港口铁矿石库存回升较为明显。预期今年冬季限产政策虽然不会一刀切,但是依然会趋严执行,预期将会对铁矿的需求造成一定影响,钢厂前期有增加美元货的采购代替港口现货的采购,后期钢厂对于港口现货的集中补库概率目前看来较低。总体大概率四季度港口库存会继续累库。连铁期价维持弱势震荡。

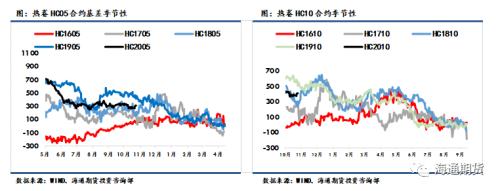

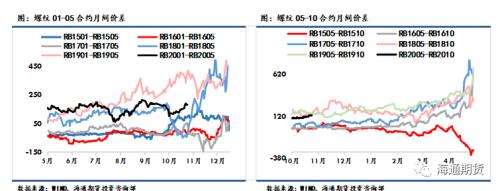

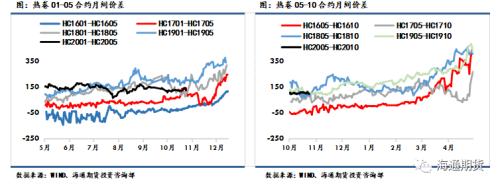

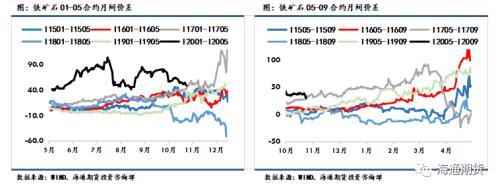

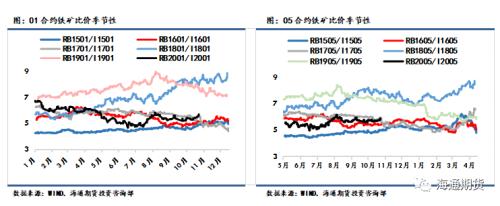

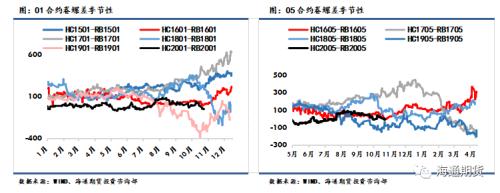

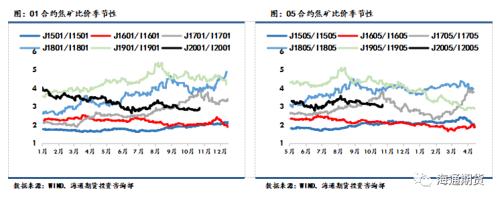

盘面价差:上周螺纹和热卷期价先扬后抑,螺纹01-05月间价差先扩后收,整体扩大,从149扩张至179,螺纹05-10月间价差从116扩大至128。热卷01-05月间价差从119扩大至121,热卷05-10月间价差从107收窄至100。连铁期价上周走势偏弱,铁矿石01-05月间价差从55.5收窄至49。螺矿比价RB01/I01比价从5.4扩大至5.7。卷螺差HC01-RB01从-22收窄至-58。焦炭01/铁矿01合约比价从2.8小幅度扩大至2.9。

一. 期货市场上周回顾

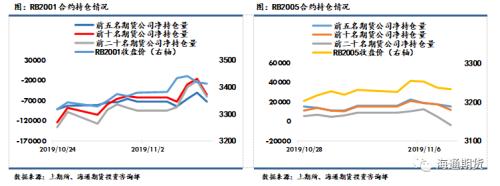

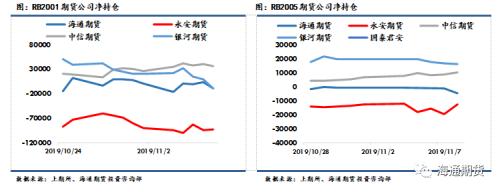

上周螺纹钢01合约减少净空头持仓,螺纹05合约增加净空头持仓。螺纹01合约上前二十名期货公司净持仓量从净空头持仓94916手减少至净空头持仓61232手;螺纹05合约上前二十名期货公司净持仓从净多头持仓8950手转变至净空头持仓3523手。永安期货上周在螺纹01合约上总体增加净空头持仓,净持仓从净空头持仓90545手增加至净空头持92680手;在05合约上从净空头持仓12580手减少至净空头持仓12300手。

二. 钢矿期货价差情况

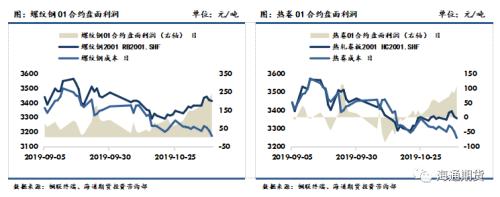

十一月第一周黑色板块整体走势先扬后抑,品种间钢材成材期价走势强于炉料端。11月5日央行发布公告称当天开展中期借贷便利(MLF)中标利率为3.25%,较上期下降5个基点,降低MLF利率改善市场宏观预期;叠加当时钢材终端需求较好,贴水较深,成材期价反弹,主动收窄基差。周三钢谷网和找钢网数据显示,中西部及其他地区建材产量、社会库存和钢厂库存均环比下降,其中钢厂库存环比去库幅度扩大;周四钢联数据显示,全国样本的建材产量、社会库存以及钢厂库存同样环比下降,社会库存降库幅度较为稳定,厂库去库幅度加大,体现贸易商投机情绪稍有好转,但这已经在市场的预期之中,并且测算表观需求环比走弱;处于对后期需求季节性走弱的预期和北材即将到南方和华东地区,成品材期价开始走弱。成材间,螺纹走势强于热卷。总体上周RB01合约上涨1.43%至3412元/吨,HC2001合约上涨0.39%至3357元/吨。对于铁矿石,上周数据显示海外澳洲和巴西铁矿发运量继续回升,力拓和必和必拓十月设备和运输线路检修结束,第四季度后期发运和供给好转。之前生态环境部宣称,今年冬季气象条件较差,对于冬季取暖季环保限产政策趋严执行,这将会减少对于铁矿的需求;由于钢厂对于后期需求下降,钢材现货价格下跌的担心,并没有集中补库,而是正常按需补库。总量上四季度铁矿港口库存大概率累库,上周连铁期价和新交所铁矿掉期均下跌,连铁01合约下跌3.61%至600元/吨。RB01合约上周基差先收后扩,从475.7扩大至495.2,RB05合约基差从624.7扩大至674.2。HC01合约基差上周从152扩大至186,HC05合约从271扩大至307。连铁基差由于现货跌幅较大而收窄,I01合约基差从110.3收窄至101,I05合约基差从165.8收窄至150。

上周螺纹和热卷期价先扬后抑,螺纹01-05月间价差先扩后收,整体扩大,从149扩张至179,螺纹05-10月间价差从116扩大至128。热卷01-05月间价差从119扩大至121,热卷05-10月间价差从107收窄至100。连铁期价上周走势偏弱,铁矿石01-05月间价差从55.5收窄至49。螺矿比价RB01/I01比价从5.4扩大至5.7。卷螺差HC01-RB01从-22收窄至-58。焦炭01/铁矿01合约比价从2.8小幅度扩大至2.9。

三. 钢材现货市场

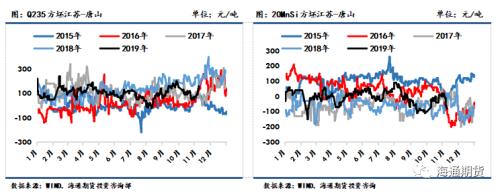

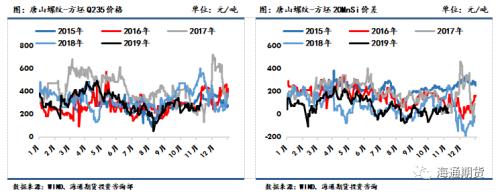

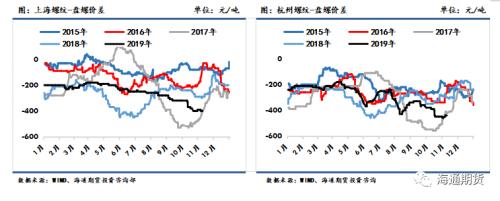

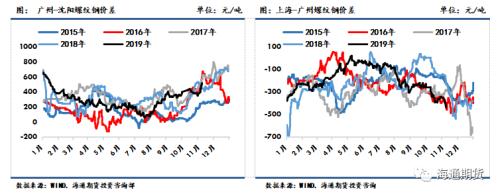

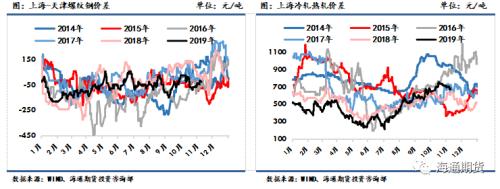

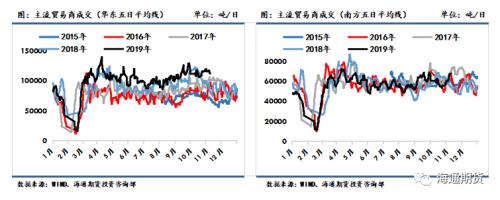

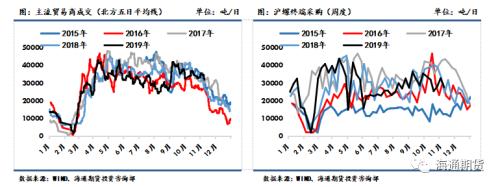

唐山Q235钢坯现货先涨后跌,整体维持3330元/吨,20MnSi钢坯上涨90元/吨至3620元/吨。由于唐山环保限产导致调坯轧材对于钢坯需求较差,Q235钢坯江苏和唐山价差大幅度扩大,从70扩大至160。螺纹钢现货上海价格上周上涨50元/吨至3790元/吨,杭州螺纹现货价格上周上涨70元/吨至3810元/吨,广州螺纹现货上涨140元/吨至4350元/吨左右,北京螺纹现货价格维持3680元/吨。上海热卷现货上涨20元/吨至3530元/吨,广州热卷现货上涨20元/吨至3650元/吨;上海热卷和螺纹现货价差由于热卷更显弱势而扩大。华东地区螺纹钢和盘螺现货价格价差继续维持在较大水平,杭州地区价差小幅度收窄10元/吨至440元/吨;上海冷热轧价差在前期持续性扩大后,小幅收窄,较为稳定。地区间华东和华南价差继续扩大至-443元/吨,华南和北方价差大幅度扩大至515元/吨。上周前两个交易日主流贸易商建材成交情况较好,但随螺纹期价走弱,成交意愿逐步走弱;上周全国建材成交量平均为21.15万吨/日,较前周日平均水平下降2606吨/日。

四. 钢材基本面情况

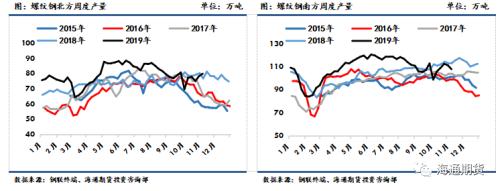

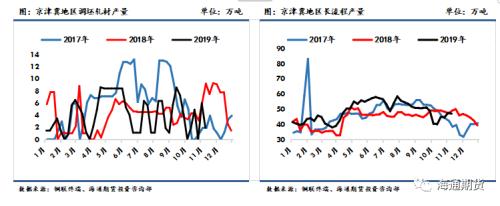

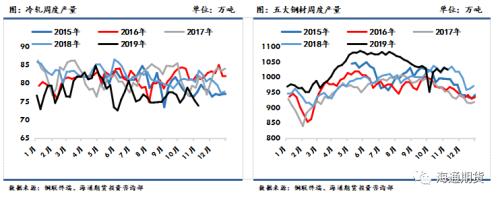

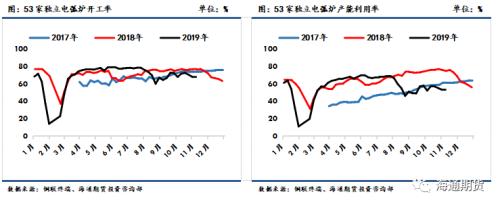

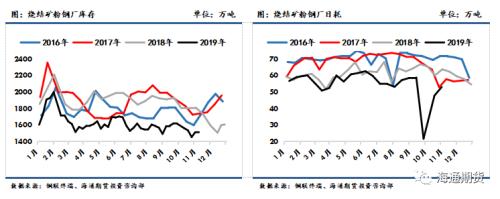

今年国庆前环保限产政策趋严,高炉开工率和产能利用率大幅度下降。国庆后,京津冀地区重度污染响应解除,高炉开工率有所恢复;随后由于北方天气污染较为严重,唐山执行环保限产政策至十月底。环保限产政策在国庆节前后压制部分长流程钢材产量的释放。十一月初河北省启动重污染天气II级应急响应,反映上周虽然唐山高炉产能利用率环比增加至73.01%,全国高炉产能利用率环比下降至74.82%,依然低于去年同期水平。河北高炉检修限产量环比上周增加0.38万吨至34.59万吨;河北高炉开工率下降至52.38%左右,全国高炉开工率同样下降至64.23%;日均铁水产量同样环比下降3.04万吨至216.41万吨,低于去年同期。河北省区域I10日解除响应和区域II7日解除响应,叠加部分钢厂检修结束,预期高炉开工率下周将会环比回升。上周螺纹钢产量由于河北环保应急响应政策影,环比下降10.37万吨至345.77万吨,同比去年增加1.3%,高于国庆节前九月份螺纹钢平均生产水平。分地区来看,华东地区螺纹产量下降最为明显,环比下降5.1%;南方环比下降3.1%。其中河北和山东地区螺纹产量受环保限产政策影响下降明显,分别环比下降3.7%和25.8%;江苏地区螺纹产量较为稳定,环比微降0.4%;安徽环比下降4.9%。从京津冀地区螺纹产量来看,上周河北省启动污染天气II级响应,调坯轧材产量受此影响从5.95万吨环比下降至1.95万吨,长流程下降至46.97万吨;整体上周京津冀地区螺纹产量环比下降8.5%。前期七月中下旬铁矿石期货价格和港口现货价格大幅度下跌,由于前期铁矿高溢价,下跌弹性高于成材,长流程成材吨钢利润有所恢复。近期依然存有螺纹钢长流程即期利润空间,在依然存有利润的背景下,螺纹钢产量难以大幅度下降。上周长流程螺纹钢开工率维持在83.03%左右。上周由于螺纹现货价格反弹,短流程利润部分释放,但华东地区还是亏损,整体短流程产量较为稳定,样本内短流程产量占样本内螺纹总产量占比小幅度上升至12.7%。截止至11月7日,53家独立电弧炉的开工率下降0.42个百分点至67.37%,产能利用率下降至52.46%,均低于去年同期。热卷周度产量上周继续增加7.45万吨至334.8万吨,同比去年减少1.32%。

五. 钢材利润

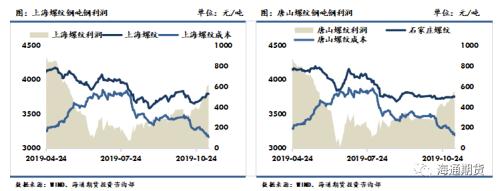

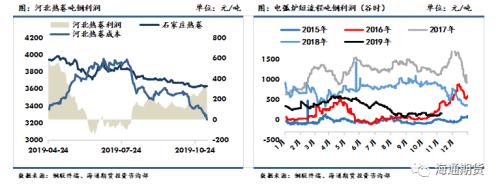

炉料成本中,冶金焦现货价格在下降两轮50元/吨后继续下降一轮50元/吨,铁矿石港口现货价格上周随着连铁期价走弱而下跌;总体上周螺纹和热卷的长流程生产成本环比前周下降;相较前周钢材吨钢利润,华东地区和唐山北方螺纹和热卷的吨钢利润继续扩大;截止11月8日,上海螺纹吨钢毛利为600元/吨左右;上海热卷吨钢毛利为300元/吨。螺纹和热卷01合约的盘面利润上周同样有所扩大,均贴水于螺纹和热卷现货利润。此外,上周华东地区螺纹钢全废钢谷时开工电炉成本维持在3810元/吨,华中地区电炉成本最低,为3660元/吨,华南地区为3800元/吨,西南地区为3690;全国平均成本小幅度上升至3743元/吨,相比螺纹钢现货市场价格,部分地区螺纹钢有盈利;华东、华中、华南和西南地区平均吨钢利润为150元/吨左右。

六. 钢材库存

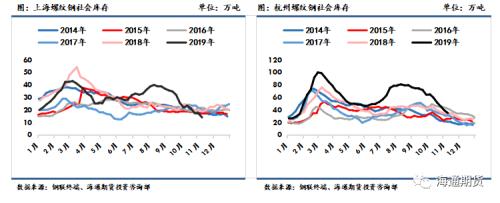

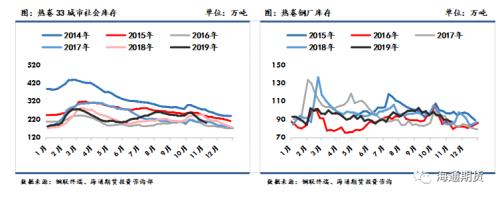

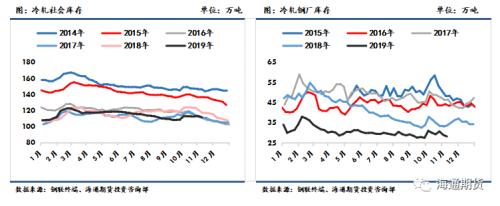

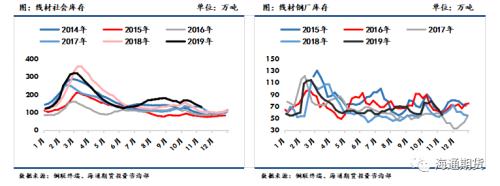

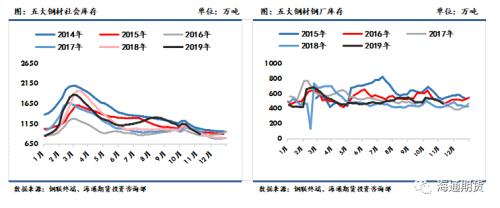

螺纹钢35城社会库存上周环比减少29.07万吨至343.1万吨,社会库存在国庆节期间累库后连续第五周库存去化,但是相比去年同期依然增加1.98%;螺纹钢钢厂库存连续第二周去库,环比下降19.58万吨至216.4万吨,降幅扩大,但是同比历史同期增加22.79%,钢厂库存压力开始减缓,螺纹总库存环比节后第五周下降,环比下降8%;节后第五周螺纹去库速度快于去年同期去库水平。热卷上周33城社会库存环比减少10.73万吨至199.71万吨,相比去年同比减少10.98%,热卷钢厂库存环比减少2.13万吨至86.98万吨,同比增加3.65%。热卷总库存去库速度慢于去年同期水平。六月季节性淡季到梅雨季节,库存结构从钢厂转移至贸易商等社会库存上,社会库存和钢厂库存均连续累库。从八月下旬以来,转入传统“金九银十”季节性旺季,螺纹总库存进入去库周期,到十一月第一周建材库存依然保持去库周期。从测算表观需求来看,螺纹表观需求环比小幅度下降至394.4万吨,依然超过国庆节前九月平均380万吨的表观需求水平;热卷表观需求同样环比增加至347.34万吨,超过国庆节前九月平均339.3万吨水平;可以看出当下下游终端需求依然较好,还是在传统旺季期间,九月房地产数据和近期库存去化数据表示房地产需求依旧存有韧性,基建对于钢材的需求也有部分支撑。虽然钢厂库存环比下降,但是贸易商从钢厂拿货心态依然较为谨慎,钢厂和终端需求中间贸易商投机环节依然较弱。上周华东、南方和北方地区螺纹钢钢厂库存去库加速,分别环比下降11.5%、6.6%和6%。北方温度逐渐下降,已经有部分工地逐步开始停工,北材也同样开始发往华东和南方。上周周初MLF中标利率的下调改善部分宏观预期,叠加当下需求较好,贸易商成交情况转好,但随着螺纹期价的走弱,成交情况也随之变弱;虽然上周钢厂库存下降,但是压力依然存在。螺纹钢社会库存继续下降,其中华北、西北、华东、华南和华西地区库存去化较为明显;相比之下由天气转冷,东北地区螺纹社会库存由降转增。前期螺纹给出盘面接近平水和升水的机会,贸易商和期现公司增加从钢厂采购,从而使得上海和杭州社会库存较大幅度累库,目前上海螺纹社会库存已经同比去年下降25.7%,杭州库存压力也正逐步减弱,上周环比下降11.1%,同比去年同期仅增加1.6%,华东地区下游需求表现较为强劲。中央政府年中会议显示不将房地产作为短期刺激经济的手段,市场对于房地产终端对于钢材需求的支撑将会减弱;九月房地产数据来看,虽然趋势向下未改,但是对当下建材需求依然较强,叠加基建投资增加对于钢材需求的支撑,传统旺季的需求不差。目前螺纹社会和钢厂总库存同比去年高出46.83万吨,目前看当下需求不差,大概率螺纹库存将会下降到去年同期水平或低于去年水平,前期库存压力较大的影响将会逐步减弱。五种钢材总计社会库存环比减少51.18万吨至887.3万吨,总钢厂库存环比减少31.71万吨至461.7万吨。

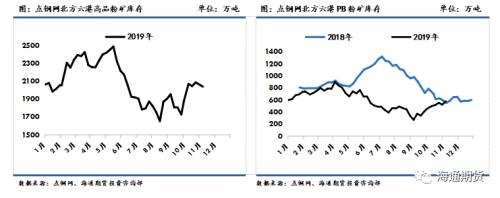

七. 铁矿石现货市场

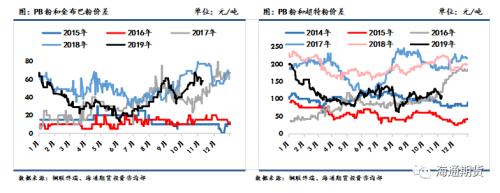

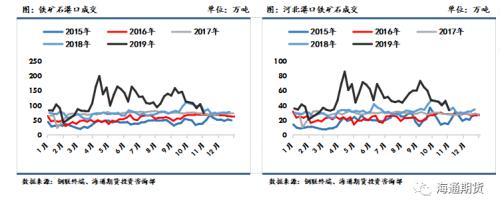

上周河北省启动区域I和区域II重污染天气二级响应,一定程度上影响铁矿的需求;叠加上周数据显示海外澳洲和巴西铁矿发运持续好转,铁矿石港口现货价格随连铁期价的走弱而下跌。上周61%金布巴粉现货价格下跌23元/吨至577元/吨,61.5%PB粉现货价格下跌27元/吨至635元/吨。由于前期块矿性价比较为突出,贸易商和钢厂相对粉矿更加偏好块矿,PB块矿和PB粉的现货价差继续扩大12元/吨至138元/吨左右;PB粉和金布巴粉现货价差收窄4元/吨至58元/吨附近;PB粉和低品超特粉的现货价差收窄6元/吨至108元/吨;卡粉和PB粉的价差维持在65元/吨的附近。

八. 铁矿石基本面情况

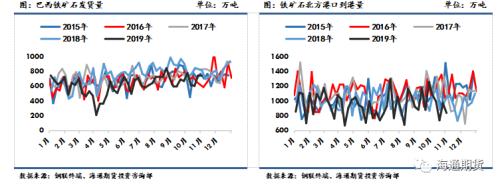

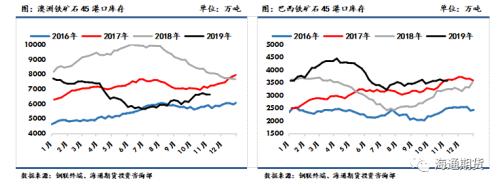

截止至11月01日那一周,澳洲巴西铁矿总发货量环比继续回升,环比增加207.3万吨至2475.7万吨,相比去年同比增加1.15%。今年澳洲巴西铁矿三季度发运同比去年减少6.8%,相较上半年同比去年减少8.67%,发运情况有所好转。澳洲铁矿发运环比增加212.7万吨至1742.2万吨,十月力拓和必和必拓有设备和运输线路检修计划完成后,发运情况将会好转,力拓和必和必拓分别发运回升192万吨和下降71.3万吨。今年澳洲铁矿三季度发运同比去年增加1.4%,相较上半年同比去年减少4.11%明显改善。巴西发货环比小幅度下降5.4万吨至666.9万吨,相比去年同比减少9%。巴西近期发运情况不及预期,前周淡水河谷下调销售至目标区间中端偏下,四季度发运压力较大。今年巴西铁矿发运第三季度发运8848万吨,同比去年减少21.3%,相较今年第二季度同比减少28%同样改善较为明显。预期四季度海外矿山发运情况较三季度还是会有改善。和发运推算一致,北方铁矿石到港量环比有所下降,下降130万吨至833万吨,同比去年减少20.82%;根据前期海外矿山发货情况,预期后一周的北方到港将会环比回升。在唐山十月环保限产结束后钢厂有一定程度上采购行为后,上周由于河北的重污染天气二级响应,铁矿石港口疏港又转弱,环比下降16.95万吨至295.24万吨;钢厂进口烧结分矿钢厂库存环比小幅回升1.82万吨至1511.77万吨,依然处于较低水平。生态环境部称今年冬季由于气象条件不好,环保限产政策将趋严,这对铁矿石后期的需求将会造成一定影响。

九. 铁矿石库存情况

目前截止11月8日的铁矿库存水平看,由于港口铁矿石到港环比下降,铁矿石45港口总库存上周环比下降62.81万吨至1.2586亿吨,自三季度以来港口铁矿石库存回升较为明显。45港口块矿环比下降21.71万吨至1946.28万吨;球团环比下降45.58万吨至700.62万吨;铁精粉环比减少53.41万吨至796.6万吨;测算粉矿库存环比累库57.89万吨。澳洲铁矿库存环比下降12.68万吨至6601.22万吨,巴西矿港口库存环比减少16.48万吨至3545.5万吨。原本国庆节后的环保限产政策放缓,预期钢厂长流程产量回升,将会带动铁矿需求将会增加,但是河北天气雾霾较为严重,唐山十月和十一月初纷纷延续环保限产政策。并且从成交和疏港情况来看,钢厂实际节后并没有集中进行采购行为,较为谨慎。根据生态环境部的发言,预期今年冬季限产政策虽然不会一刀切,但是依然会趋严执行,预期将会对铁矿的需求造成一定影响,钢厂前期有增加美元货的采购代替港口现货的采购,后期钢厂对于港口现货的集中补库概率目前看来较低。总体大概率四季度港口库存会继续累库。此外目前港口铁矿现货中澳洲主流中品矿的库存也持续累库,低品粉矿库存相对来说较低。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/redian/qihuo/31556.html

相关推荐

-

贸易协议利好+OPEC深化减产为多头撑腰 美油持稳60关口上方

美国WTI 1月原油期货电子盘价格周一(12月16日)收盘上涨0.15美元,涨幅0.25%,报60.22美元/桶。油价周一小幅上涨,因市场预期能源需求将受益于中美上周宣布的贸易协议,但油价仍低于前一交易日的三个月高点。

-

黄金多空决生死,原油周五黑天鹅能否再现

黄金消息面:黄金昨日在低见1260关口后,似乎呈触底反应,多头反击挑战1270关口,但收市仍未能收复此关口。美元因贸易战而连日上升后,昨日有所调整。金价在周初大跌后,再度陷入整固走势。

-

伦敦金行情分析有哪些好用的看盘技巧

想要在伦敦金投资市场中获得盈利,人们就需要能够对市场作出准确的分析,对于交易者来说这就很考验人们的行情判断能力了。而看盘恰恰是人们预测行情时候的必要基础,所以捉伦敦金行情分析过程中有哪些好用的看盘技巧呢?

-

大商所发布铁矿石期权合约及参数

11月29日,大连商品交易所(下称“大商所”)向市场正式发布了《大连商品交易所铁矿石期货期权合约》及《关于铁矿石期权上市交易有关事项的通知》,意味着市场期盼已久的铁矿石期权上市在即。

-

财经早餐:美元攀升欧元下跌 期金站上1500关注欧银利率决议

周三(9月11日)美元走高,刷新近一周高点至98.74,部分受到高于预期的美国PPI支撑,并且据悉特朗普将召开白宫会议重新审视资本利得税减税议题;欧元兑美元一度跌破1.1水平,市场普遍预期欧洲央行周四将公布新的刺激政策。金价走高,COMEX12月黄金期货重新站上1500美元关口。油价跌逾2%,因美国总统特朗普考虑放宽对伊朗的制裁,此前美国的制裁令伊朗原油出口能力大为受限。

-

现货黄金投资隔夜单注意事项

有些投资者在白天交易时,发现市场对自己的单有利,就会选择持仓过夜,持仓过夜是一种非常冒险的行为。从安全角度出发,不简易新手投资者们持仓过夜,如果非要这么做,就先一起来学习一些现货黄金投资隔夜单注意事项吧。

-

黄金期货投资前景怎么样?

贵金属作为当今投资市场中的一个重要种类,在为人们创造更多盈利机会的同时也提供了天然的保值避险空间。其中以黄金为交易对象的黄金期货因为兼具黄金市场和期货市场的双重优势得到了更多人的选择,黄金期货作为黄金投资市场中重要的一个产品种类,它的投资前景如何呢?

-

惠州金尊盛鼎宣称保本投资,代客操盘爆仓导致亏损6万元后失联

曝光:惠州金尊盛鼎投资有限公司2017年7月中旬无意在上网看到惠州金尊盛鼎投资有限公司在百度贴吧发出的免费提供信息的QQ群,就抱着看看热闹的态度加入了。

-

外汇交易中心开展LPR利率互换交易冲销

日前,中国外汇交易中心(以下简称“交易中心”)完成一轮LPR利率互换的双边冲销,国泰君安 (行情 601211 ,诊股)(港股02611)证券和银叶投资参与了本轮冲销。业内人士表示,这是自完善LPR形成机制以来,银行间市场首次开展该类型利率互换的交易冲销,有利于进一步活跃LPR利率互换市场、提高机构的风险管理能力。