经历了9月中至10月中黑色系期货的集体快速下行后,10月中至11月中焦煤、焦炭等原材料与钢材走出了相对独立的低位震荡行情。矛盾本就逐渐积累的焦煤、焦炭市场,又在本周发生了一些新的变化,以此作为导火索引爆了市场情绪,造成了今日的较大幅度拉涨。

经历了9月中至10月中黑色系期货的集体快速下行后,10月中至11月中焦煤、焦炭等原材料与钢材走出了相对独立的低位震荡行情。矛盾本就逐渐积累的焦煤、焦炭市场,又在本周发生了一些新的变化,以此作为导火索引爆了市场情绪,造成了今日的较大幅度拉涨。

首先,我们来总结一下近期发生的事件冲击。事件一是平遥某煤矿的重大事故导致山西省政府对煤矿安全生产工作再次作专门部署,局部地区煤矿将停产整顿一周,对煤炭(事故煤矿为主焦煤及瘦焦煤)供应产生阶段性影响。事件二是今日山西焦煤集团2020年年度长协会议明确表示长协定价维持稳定,为近期持续补跌的主焦煤价格提供了心理支撑。事件三是山西吕梁等地受污染天气影响,阶段性限产加严,据称焦化企业限产比例20-50%不等,将持续到24日凌晨,这对近期开始尝试提涨的焦化企业是一个提振。所以近期对焦煤、焦炭市场价格利多的信息频出,可以说是触发今日市场行情的直接原因。

但是在事件冲击以外,我们也观察到焦煤、焦炭市场本身经历了一段时间的矛盾积累,也发生了一些微妙的变化,这些变化可以说是造成煤焦市场行情发生变化的根本性原因。变化一是由于暖冬叠加终端需求的强韧性,以建筑钢材为首的钢材价格显著强于预期,炼钢利润有了一个持续的扩张。据我们估算,一些盈利较好的地区螺纹钢生产利润仍能高达700-900元/吨,如此高的炼钢利润源自钢价的反弹以及对原材料的压制(从下图可以看到原料价格构成比重快速下滑)。较高利润的维持导致钢厂对于进一步打压原材料价格的诉求有所减弱。

变化二是下游高炉的实际限产力度前紧后松,不及预期。10月份超乎预期的提前严格限产,使得限产地区钢厂基于未来开工的不确定性,更会主动的压制甚至是压缩原料库存。但进入11月后,高炉限产的执行力度要明显弱于10月,环比来看对焦炭及铁矿等炉料的需求实际上是有所抬升的。预计整个秋冬季高炉限产可能将视空气污染情况阶段性加严,但整体限产力度恐仍不及10月份。因此从利润分配的角度,原材料的相对议价能力应有所抬升。

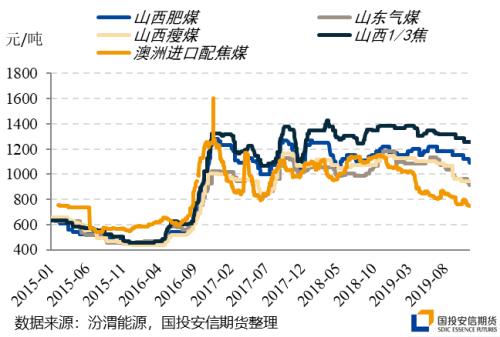

变化三是配焦煤价格已经完成了快速下跌的主要过程,焦化的入炉煤成本进一步松动可能性暂缓。今年率先快速大幅下跌的澳洲进口焦煤是引发国内焦煤市场持续下跌行情的引领者,而从下图可以看到,虽然幅度不及澳洲进口配焦煤价格跌幅大(较年初大跌311元/吨),但国内配焦煤也已跟随完成了100-200元/吨左右的跌幅,实现了主要的跟跌幅度。随着年底煤矿安全生产重要性的抬升,配焦煤价格进一步大跌的空间已不在,进而决定了焦化企业的入炉煤成本也将保持坚挺。而目前焦化企业生产利润已经缩至100元/吨左右,局部地区焦化已逼近盈亏平衡,一旦成本的压制空间微薄,焦化挺价的诉求就将越来越强。

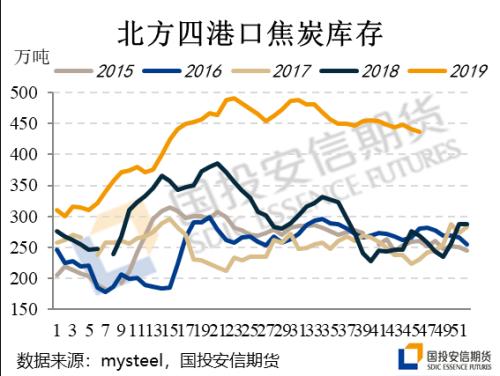

变化四是产地焦炭价格持续暗降,港口贸易再次出现利润。今日港口准一现货报价1750左右,而产地(质量相对有保障的)准一级焦低价已经跌至1500左右,港口再次出现贸易利润,包括盘面拉涨也再次出现期现套利的利润。再加上港口库存近期有所消化,让出了一些库容,因此港口贸易商再次具备了采购诉求,对产地需求形成一定提振。

所以从上述总结的四点变化也可看出,近期煤焦市场实际上是在持续酝酿量变到质变的矛盾积累过程中。当然了,我们也需要辩证的看到市场变化的背后,仍存在一些尚未发生改变的供需矛盾,即建筑钢材季节性需求环比走弱的预期仍存,钢厂前期原料累库较充裕、冬储空间弱于往年,以及焦化企业主观生产能力充裕等等因素仍未改变。所以综合来看,我们认为原材料的价格阶段性底部基本已见,接下来是否能有持续的上涨驱动,仍需等待矛盾的进一步转变和原料端超预期的供应冲击。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/redian/qihuo/35623.html

相关推荐

-

现货金价震荡攀升接近1500 英国脱欧乐观情绪利好出尽

周四(10月17日)纽约时段盘中,现货金价维持震荡攀升的走势,英国脱欧协议达成推动了市场的乐观情绪,但这种乐观情绪利好出尽,加之市场对美联储月底降息预期重燃,这给金价带来支撑。接下来,投资者要密切关注周末英国议会对最新脱欧协议的表决,以及美联储的降息前景。

-

投资者的哪些心态不利于贵金属投资?

随着金融市场的繁荣,有越来越多的投资者将投资目光投向了贵金属投资上,其中很重要的一个原因就是,贵金属有其独特性具有一定的保值增值功能,相对来说风险较小。所以,贵金属投资是投资者们的一个合理的选择。

-

软重磅!世界顶级密码学专家加入FUSION

纽约 -? 2019年4月8日 – 致力于建设下一代金融基础设施的非营利组织FUSION基金会(FUSION Foundation)宣布与备受尊敬的密码学专家,纽约大学计算机科学教授Rosario Gennaro,康奈尔大学计算机科学系博士后研究员Steven Goldfeder博士,凡尔赛大学计算机科学系教授Louis Goubin和CryptoExperts首席执行官兼高级安全专家Pascal Paillier博士共同协作,并加速推进FUSION备受期待的具有连通所有区块链及中心化数据库特性的分布式控制权管理技术(DCRM)并搭建分布式金融资产托管解决方案。

-

国内有哪些现货黄金交易所?

现货黄金又被称为伦敦金,是黄金交易市场上的主要投资产品之一,也是目前最热门的国际理财产品之一,越来越多投资者都加入到现货黄金投资的队伍中来。对于现货黄金投资者来说,了解现货黄金交易所有哪些非常重要。

-

OPEC+深化减产油价为之一振 专家为何泼冷水称“危险尚未结束”?

12月8日,石油分析师Nick Cunningham撰文指出,虽然OPEC+决定深化减产50万桶/日,但面临的危险尚未结束。若减产效果太好成功提振油价,可能刺激美国页岩油增产。等协议2020年3月截止后,第二季度可能出现严重供应过剩,油价面临下行风险,OPEC+可能要再次延长减产。

-

大盘震荡后爆发 A股头条精华版抓到多只涨停股

周五在利好消息刺激下两市大涨,沪指涨1.78%,创业板指涨2%再创新高。虽然市场大涨,但这仍不能确定是新一轮行情的开启,投资者还不能过于激进。当日短期暂时没有系统性风险,个股也很活跃,投资者完全可以专注于对个股的操作,控制好仓位即可。

-

非农报告令黄金大起大落!美联储降息板上钉钉?本周FED纪要携通胀来袭

周一(10月7日)亚市早盘,国际现货黄金位于1507.00美元/盎司水平交投。尽管上周五公布的美国非农就业增长不及市场预期,但8月非农就业增长大幅上修至16.8万,且美国失业率刷新纪录低水平。因此,黄金在短暂冲高至1514.63美元/盎司高点后大幅回撤,短线急挫近20美元至1495.64美元/盎司低点。

-

深交所试点股票期权 交易规则出台 有效维护市场稳定提高效率

12月7日,深交所正式发布与股票期权业务相关的《深圳证券交易所股票期权试点交易规则》(以下简称《交易规则》)等10项规则和《深圳证券交易所股票期权试点证券公司经纪业务指南》等4项指南,即日起实施。

-

金价延续跌势!鲍威尔讲话重磅来袭 本周市场迎来两大关键数据

周一(11月25日)亚市盘初,美元指数基本持稳,现货黄金开盘下挫,并在刚刚跌破1460美元/盎司关口。美联储主席鲍威尔将在当地时间周一晚间发表讲话,预计将引发市场行情。本周晚些时候投资者还将迎来美国GDP和PCE通胀指标这两大关键数据。