唐山地区采暖季限产自11月15日已经开始,不过调研的主要钢厂均未收到政府的相关限产文件,企业普遍预计今年限产整体力度与去年相当,甚至可能松于去年。但同时也提到,若天气情况恶化,不排除阶段性限产趋严的可能。我们根据已经公布的政策文件和唐山地区相关的产能数据的算,今年整个采暖季期间综合限产比例约为24%,低于2018年31.55%的限产比例。

唐山地区采暖季限产自11月15日已经开始,不过调研的主要钢厂均未收到政府的相关限产文件,企业普遍预计今年限产整体力度与去年相当,甚至可能松于去年。但同时也提到,若天气情况恶化,不排除阶段性限产趋严的可能。我们根据已经公布的政策文件和唐山地区相关的产能数据的算,今年整个采暖季期间综合限产比例约为24%,低于2018年31.55%的限产比例。

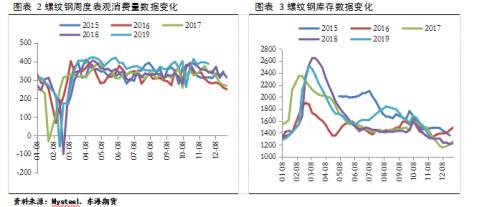

终端需求方面,所调研企业均反映当下现货端消费十分强劲,认为到12月上旬前需求问题不大,这与近期库存的持续下滑,钢材表观消费量以及成交数据的高位相吻合。但对于中期的需求普遍预期悲观。

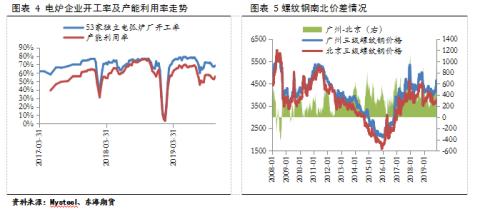

进口资源对于市场的影响更多是体现在心理预期层面。至于对市场的实际影响则更多体现在两个层面,一是若南方钢厂大量采购进口钢坯进行生产,则可能会对北材南下产生一定影响。二是,电炉企业可能通过进口热压铁块等废钢加工品进行替代,届时可能刺激电炉钢产量回升。北材南下则重点需关注南北价差情况

对于后期钢材价格走势及行业盈利情况,调研企业认为短期消费依旧强劲,12月上旬之前价格仍以震荡偏强为主。对于年底前及2020年价格走势及盈利情况偏悲观。

铁矿石方面,调研钢厂普遍采取低库存运行策略,国庆节后也没有大规模补库存行为。所调研钢厂除一家已经完成补库外,其余钢厂短期均未考虑补库存。但同时也提到12月中旬开始到春节前均有补库存需求,且有矿贸商预计,春节前补库存将消耗港口库存2000万吨左右。

螺纹现货需求整体较好,螺纹01合约短期维持多头思路,关注3600-3650区间的压力。05合约未来一段时间则可能面临淡季高产量和冬储不及预期所带来的压力,故一旦现货价格走弱,则可考虑单边沽空05合约。铁矿05则对应外矿发货淡季,钢厂补库存,且具有高贴水的特点,可待01合约接近尾声后,考虑逢低买入。套利方面,考虑逢高沽空05螺矿比,和铁矿买5抛9跨期正套

风险因素:下游需求持续保持韧性,钢厂限产力度超预期

一、调研背景

9月份以来,唐山地区限产政策较为频繁,当月末,发布了《绩效分类C 类企业细化评价表》将评级C类的钢铁企业细分为C1、C2、C3三类,重污染天气期间限产比例分别为20%-55%不等。10月中旬,《京津冀及周边地区2019-2020年秋冬季大气污染综合治理攻坚行动方案》正式发布,其内容与征求意见稿相比变化并不大,但将PM2.5浓度平均降幅和重度及以上污染天数同比降幅下调到了4%和6%,征求意见稿中分别为5.5%和8%。紧接着11月12日,长三角及汾渭平原地区也相继公布了2019-2020秋冬季大气污染综合治理行动方案。而11月15日起,北方的采暖季限产即将开始。那么限产政策的实际执行情况如何?对原料及钢材供需情况影响如何?临近年底贸易商冬储意愿如何?产业链如何看待年底及明年的行情?带着这些问题,我们从11月13日至15日对唐山地区进行了实地调研。

本次调研共走访了5家长流程钢厂,一个主流钢材仓库和一家矿石贸易商。

二、主要调研结论及策略推荐

1.主要调研结论

(1)唐山地区采暖季限产自11月15日已经开始,不过调研的主要钢厂均未收到政府的相关限产文件,企业普遍预计今年限产整体力度与去年相当,甚至可能松于去年。但同时也提到,若天气情况恶化,不排除阶段性限产趋严的可能。我们根据已经公布的政策文件和唐山地区相关的产能数据的算,今年整个采暖季期间综合限产比例约为24%,低于2018年31.55%的限产比例。限产层面后期应更多关注唐山地区空气质量变化情况。

(2)终端需求方面,所调研企业均反映当下现货端消费十分强劲,认为到12月上旬前需求问题不大,这与近期库存的持续下滑,钢材表观消费量以及成交数据的高位相吻合。但对于中期的需求普遍预期悲观。一是,随着气温的降低,12月份之后需求面临边际走弱的压力。根据企业介绍,目前东北地区因为天气原因需求已经基本停滞。二是,当前贸易商基本未开始冬储,主要是因为冬储价位尚未达到贸易商心里预期加之对明年价格走势预期悲观。贸易商一般在3100-3300之间才会考虑冬储,而目前北方地区螺纹价格仍在3600附近。因此,今年冬储可能更多的是一种被动冬储。

(3)进口钢坯资源多于11-12月集中到港,数量在70-100万吨,且主要集中于华东、华中对北方市场实际影响不大,因此进口资源对于市场的影响更多是体现在心理预期层面。至于对市场的实际影响则更多体现在两个层面,一是若南方钢厂大量采购进口钢坯进行生产,则可能会对北材南下产生一定影响。二是,电炉企业可能通过进口热压铁块等废钢加工品进行替代,届时可能刺激电炉钢产量回升。

北材南下方面,11月份开始,北方部分钢厂已经开始向南方投放资源,所调研企业投放到南方的量一般为40%左右。一般华东和北方的价差在180-200,华南和北方价差在350-360时,南下有利润。因此,后期需重点关注南北价差情况,一旦南北价差持续收窄,后期价格可能会大幅下跌。

(4)对于后期钢材价格走势及行业盈利情况,调研企业认为短期消费依旧强劲,12月上旬之前价格仍以震荡偏强为主。对于年底前价格走势普遍偏悲观,主要是因为需求走弱以及贸易商普遍冬储积极性不高,加之钢材供给增长过快导致。部分企业认为12月下旬后,钢材价格可能打出全年低点。另外,据企业介绍,近期唐山地区贸易商卖出远期现货的较多,且价格均低于当前现货价格。

对于2020年预期相对悲观,主要由于2020年下半年新增产能、置换产能和技术改造的产能将面临集中投放,加上全球经济增速放缓所致。据企业介绍唐山地区明年几个大的项目投产,所以对价格即利润均看弱。

(5)原料端方面,调研钢厂普遍采取低库存运行策略,国庆节后也没有大规模补库存行为,这与全国64家钢厂进口矿库存处于1505万吨的低位数据相吻合。所调研钢厂除一家已经完成补库外,其余钢厂短期均未考虑补库存。但同时也提到12月中旬开始到春节前均有补库存需求,且有矿贸商预计,春节前补库存将消耗港口库存2000万吨左右。

对于铁矿石价格不悲观,但考虑到供应回升以及环保限产因素,大涨的可能性也不大,可能更多是跟随钢材价格上涨。

2.策略推荐

(1)由于当下现货需求依旧良好,且螺纹01合约对现货贴水幅度较大,短期仍延续多头思维,上方关注3600-3650区间的压力。05合约未来一段时间则可能面临淡季高产量和冬储不及预期所带来的压力,近期其盘面价格走势也反应这一预期,故一旦现货价格走弱,则可考虑单边沽空05合约。铁矿石01合约由于贴水基本已经修复完毕,不建议继续追多。而05则对应外矿发货淡季,钢厂补库存,且具有高贴水的特点,可待01合约接近尾声后,考虑逢低买入。

(2)由于市场普遍预计采暖季限产不及预期,且对中期钢厂利润看弱,因此可考虑逢高沽空05合约螺矿比策略;另外由于铁矿05合约具备向上动力,可考虑买5抛9跨期正套策略。

三、详细调研纪要

调研对象1:唐山某主流钢材仓库

1企业概况

该企业成立于2013年9月,目前为唐山地区最大的钢材仓储库,仓库总占地约300亩,其中仓储占地150亩,钢坯库容约50万吨,型钢、带钢和螺纹为20万吨,仓库中90%为钢坯。企业拥有客户1200多个,其中80个客户拥有长期库存。

2.库存水平及进出库情况

目前,钢坯库存水平为9万吨,属于全年低点,今年高点在2月份为40万吨。出库方面,当前日均出库量3000-4000吨,比去年同期下降近50%;今年日均出货量最高点在8-9月,日均出货量在2万吨左右。导致当前出货量大幅下降的原因是9月份以来环保限产趋严所致。

另外,由于今年仓库所在县区的调坯轧材企业实行限产50%的政策,所以仓库半月出库,半月入库的特征非常明显,即限产期间呈现库存累积,而复产之后则呈现明显的去库存特征。

3.对于冬储看法

目前其主流客户对后市预期较为悲观,基本采取了高周转、低库存策略,故预计今年冬储力度可能达不到去年的水平。另外,去年钢坯价格在3200元/吨附近才开始启动冬储,当前钢坯绝对价格偏高也是后期冬储可能不及预期的一个主要原因。

另外,从年前开始,调坯轧材企业本身已经不做库存,冬储方面近两年主要以贸易商为主。

4.进口资源情况

近2-3个月进口钢坯资源确实在增加,上半年港口钢坯库存约40万吨,但京唐港地区的钢坯资源主要向南方供应,该企业本身的库存中没有进口资源。

5.库存结构及辐射范围情况

由于受到期现结合操作增多以及市场对后市预期悲观两个因素影响,今年以来库内转移货权的情况明显增加,目前全年累计出入库量300万吨,库内货权转移量与实际出入库量基本持平。

实际出库货物的辐射范围也是以周边为主,运输方式为汽运,从鑫达钢铁运至仓库的费用约为70元/吨。

6.仓库费用情况

仓储费用方面,企业实行30天内免仓储费政策,30天后按0.1元/吨天计算。无入库费用,出库费用6元/吨,其中吊装费用3元/吨。另外,库内货权转移费用3元/吨。

调研对象2唐山某大型钢企

1.企业概况

该企业2002年投产,目前产能约700万吨,拥有6座高炉;2条热轧产线,成品为冷轧基料。目前新投产一条冷轧产线,另一条在建,每条线年产量100万吨。同时拥有自有焦化产能100万吨

2.环保限产执行情况

10.1之后限产有所放松,目前企业无限产。另外,当前唐山地区所有企业都已经完成超低排放改造,这是钢厂生产的最基本要求。预计今年唐山地区环保限产可能比往年要松,后期需密切注意空气质量排名情况,若出现排名倒数第一情况,则环保限产可能会阶段性趋严。

该企业目前评级为C1,政府当前尚未要求其上报采暖季限产计划。

3.原料采购及盈利情况

目前铁矿石库存在10-15天左右,处于正常水平;入炉品位57%,比去年同期低一个百分点。目前原料结构30%球团,70%精粉。外矿主要以纽曼、巴粗、巴混、金步巴为主,内外矿各占50%

企业废钢添加比例在5%-10%,上限15%,处于正常水平,目前废钢价格过高,导致其添加比例整体江苏

焦炭准一为主,少量高硫二级,对强度有要求,要60以上,需要捣固的。焦煤库存当前在10天左右。

企业目前净利润100元/吨,毛利润400元/吨。

4.对于冬储看法

认为本轮属于降价去库存,需求可能并不如市场预期那么好,所以今年冬储可能会是被动冬储,总体力度不及预期,且目前尚未出台冬储政策,基本以正常销售为主。

原料方面,目前尚无冬储想法,可能要到12月初开始陆续补库,春节前矿石库存补到20天左右。

5.对进口冲击看法

钢坯进口资源的冲击对市场的影响主要在心理层面,实际的量并不大。另外,目前俄罗斯等地区热卷订单已经到明年2月,且价格基本与国内持平,所以明年上半年进口冲击情况可能有所好转。

6.未来行情走势观点

在高利润的刺激下,一些僵尸产能开始逐渐盘活,且当前市场心态较为悲观,若一旦出现库存累积,价格可能出现大幅下挫。同时,若今年冬储不及预期,则明年春季一旦需求稍有启动,可能会带动价格反弹。

调研对象3唐山某大型上市钢企

1.企业概况

该企业成立于2009年12月,为借壳上市的港股上市公司,企业目前拥有12座高炉,炼铁产能1000万吨,产品主要以H型钢、钢板桩、带钢和螺纹为主;拥有带钢产线3条,月产30万吨;型钢产线2条,月产40-42万吨;螺纹产线2条,月产16-20万吨。

2.环保限产相关情况

今年三季度环保限产力度严于去年。对于采暖季限产,由于企业已经拆掉12座高炉中的3座进行产能置换,故今年采暖季无限产要求,去年采暖季期间限产幅度在20%-30%。该企业当前绩效评级为C1.

3.原料采购及企业盈利情况

目前企业在原料库存方面实行低库存策略,常备库存8-15天,春节期间库存可能会增加3天,主要考虑港口运输受限的问题。企业目前铁矿石的长协矿量为500万吨/年,其余为现货矿。

废钢添加比例在13%-17%,较去年同期有所降低,主要是废钢价格高企所致。焦炭全部为外部采购。

利润方面,企业带钢利润为310-350,型钢利润不到300,由于企业没有贷款,因此三项费用方面只需扣除销售和管理费用约为50元/吨

4.进口冲击情况

目前进口钢坯和卷板的价格比国内低150-200元/吨,价差过高的确对出口产生一定影响,今年公司主流产品之一型钢出口较去年明显减少。

5.对于冬储看法

公司在冬储方面并未出台优惠政策,仅提供一些打款优惠。据了解今年贸易商心态普遍较差,后期冬储更多的是一种被动冬储,以协议量为主。相反去年12月到2月需求则表现良好。

6.对于后期价格走势看法

认为2020年钢材价格走势偏弱,主要是由于全球经济增速下行以及国内钢材供给增加过快所致。

对于年底前价格走势,认为今年春节时间过早,下游停产造成贸易商被动冬储,再加上供给增长过快可能导致阶段性供需错配,12月钢价可能会打出全年低点。

调研对象4唐山地区某钢铁企业销售公司

1.企业概况

该企业年产能800万吨,拥有5座1080立方高炉,4条螺纹钢生产线、一条型钢产线和一条带钢产线,另有一条180带钢产线在建。

2.环保限产相关情况

企业环保投入自16年开始增加,主要集中于18年,今年环保投入有所减少。目前企业已经达到超低排放标准。

国庆期间环保限产比较严格,企业只开始了一座高炉。目前唐山地区常态化限产基本维持在30%左右。企业现在有一座1080立方高炉停产,剩余4座进行生产

企业环保绩效评级为C1,目前尚未收到采暖季限产相关文件,所以预计今年执行力度可能不太严格,限产力度可能与去年采暖季基本相当。同时,企业承担了冬季供暖任务,限产要求可能更加宽松。但也提到若天气情况恶化,不排除有阶段性限产50%的可能,届时可能还会停高炉

3.销售、冬储及北材南下情况

目前公司的螺纹钢直供工地比例在10%,其余均通过贸易商销售,直供工地比例低于其他同类钢厂50%-60%的水平。

公司尚未出台冬储优惠政策,去年采取年后定价政策,并给予一定的利息冲抵价格方面的优惠。目前贸易商冬储意愿不强,心态较为悲观。去年冬储价位在3300左右,预期3100-3200才会考虑冬储,而北方地区螺纹钢当下价格在3620-3630左右。

销售区域方面,北方地区投放量60%-70%,南方为30%-40%;冬季大部分量投放到南方,预计12月份开始南下,南下主要区域为广东,华东地区也有部分投放。一般华东和北方的价差在180-200,华南和北方价差在350-360时,南下有利润。另外,企业介绍,目前东北地区资源已经开始大量南下。

4.进口冲击情况

进口钢坯在11-12月集中到港,方坯和板坯量预计各占50%,但主要集中于华东、华中地区,对北方钢坯市场影响不大。不过若南方钢厂大量采购进口钢坯进行生产,则可能会对北材南下产生一定影响。

5.对后期价格走势看法

认为当前需求尽管不如10月,但总体尚可,其场内基本无库存,价格仍将维持强势。但对12月价格走势看弱,主要由于采暖季限产对建筑工地也会产生影响,且当前东北地区建筑工地基本无开工,华北地区后期开工也会逐渐减少,贸易商当前也以降库存和减少冬储为主。

对于2020年预期相对悲观,主要由于2020年下半年新增产能、置换产能和技术改造的产能将面临集中投放,企业介绍唐山地区明年几个大的项目投产,所以对价格即利润均看弱。

调研对象5唐山地区某钢铁企业

1.企业概况

企业拥有产能1000万吨,主要产品以线材、盘螺为主;同时配有420万吨焦化产能。

2.成本及利润情况

企业矿石主要以采购美元货为主,主要品种为MNP,长协现货各占50%,入炉品位56%,与去年基本持平。企业常备矿石库存40万吨,库存补满为65万吨,当前企业库存在60万吨左右,基本完成补库。对铁矿石价格预期较为悲观,主要由于主流矿库存较高,唐山港(601000,诊股)PB粉库存100万吨,所以后期矿价跌至540,甚至520均有可能。

废钢添加比例上半年为10%,下半年调整为16%,之后由于废钢价格上涨又下调至10%,认为废钢的确存在全国供应紧张情况,且2020年状况不会有明显改观。不过企业近期废钢采购并未受到影响。

企业焦炭主要自产自用,基本不外采。对于焦炭看法总体偏空,主要是因为钢厂、港口库存高,流通没有问题,若要焦炭走强至少需一个环节出现问题。同时企业认为,焦煤价格也是影响焦炭的主要因素,目前焦煤内外价差过大,若价差不修复,且对进口煤限制,则很多钢企可能以进口焦炭做为替代。

企业吨钢净利润在300元/吨,三项费用在100元/吨左右。

3.环保限产相关情况

企业尚未接到限产相关政策文件,目前限产幅度在30%左右,即使后期限产政策有收紧,也可以通过增加检修的方式完成,所以限产对企业影响有限。

4.销售及冬储相关情况

企业认为当前需求情况不错,处于小阳春状态,对市场近期情况不悲观。

销售区域上主要以华南、华东、北方为主;企业将40%的量投放到南方,预计12月份开始南下量将增加。企业的销售主要以协议量为主。

冬储方面,企业目前尚未出台专门的冬储优惠政策,预计可能会有一定的利息补贴。目前贸易商冬储意愿并不强,且对后市预期悲观。企业预计到12月中旬才有启动冬储的可能。

5.进口冲击情况

进口资源基本在11-12月集中到港,方坯和板坯各50%,对北方市场总体影响不大。不过若废钢供应持续偏紧,则电炉企业可能通过进口热压铁块等废钢加工品进行替代,届时可能刺激电炉钢产量回升。

调研对象6唐山地区某钢厂下属矿石贸易商

该企业为某钢厂下属矿石贸易公司,贸易量1000万吨左右,其中700万吨为钢厂自用。本轮矿价上涨过程中成交没有明显恢复,钢厂也未大规模补充库存,认为主要是由于环保限产导致铁水产量受到压制所致。但考虑到天气因素以及春节期间港口可能封港,加上当前钢厂矿石库存处于低位,所以预计春节前仍会有一轮补库存,预计能消化2000万吨港口库存,故矿石港口库存年底前尽管会回升,但上1.4亿吨的可能性不大。

品种结构上,巴西粉配超特的性价比已经超过PB,至PB粉溢价回落至1.5元。但当前价差不足以刺激钢厂调整矿石配比。

对于铁矿石价格不悲观,但考虑到供应回升以及环保限产因素,大涨的可能性也不大,可能更多是跟随钢材价格上涨。

调研对象7唐山地区某长流程钢铁企业

1.企业概况

企业拥有3座高炉,分别为1580,1080和680立方,铁产能320万吨,成材350万吨。主要产品为螺纹、盘螺、卷板等。年底前新建一座2300立方高炉,属于产能置换项目,明年投入使用,投资额约在10亿左右

2.环保限产相关情况

企业的环保绩效评级为C1,目前尚未收到政府的相关限产文件,所有高炉均处于生产状态,预计今年环保限产力度和去年基本相当。但若天气转差,不排除强制性提高限产的可能。另外,企业无供暖任务。

3.原料库存及采购相关情况

铁矿石目前场内加港口库存总共一周左右,年内最高15天,100%为进口矿;烧结处于满产状态,有一定富余。对于原材料暂时无补库存意向,春节前可能会有少量补库,认为春节期间港口最多停港3天,原料采购问题不大。

废钢添加比例为20%,最高30%,年中废钢供应总体偏紧张,目前尚可;后期若利润收窄会继续降低废钢配比。

另外,螺纹新国标使得企业的生产成本提高40-50元/吨

4.销售、冬储及北材南下情况

当前市场需求情况很好,以螺纹为例,企业日产量为6500吨,外库有7000吨,欠直发5000吨,实际库存仅维持在2000吨,预售价格基本按当天价格确定。

目前贸易商尚未开始冬储,主要是尚未达到贸易商开始冬储的心里价位,据企业了解贸易商冬储心里价位普遍在3200-3300(北方螺纹价格)。企业没有专门的冬储优惠政策,仅有部分打款方面的优惠。

北材南下方面,10月份南下货物量较少,基本在当地消化,11月之后开始有南下货物,目前企业40%的螺纹,20%的线材投放到南方。目前南下货物有两种,一种是同广钢合作进行生产,目前利润200附近,一种是企业自己的品牌,目前利润100左右。

目前企业直供工地的比例在55%-60%,其余为贸易商销售。

4.物流成本

目前运输超载查的比较严格,企业物流成本有所提升。铁矿石从曹妃甸港口运至钢厂的成本为31-32元/吨,之前最低为20元/吨

5.对于后期价格走势看法

认为12月上旬前需求问题不大,之后的大方向是需求下降。一旦需求减弱,则钢厂库存累积会非常快,利空价格。

另外,若冬储力度低于预期,则大量货物可能会发往南方,冲击南方市场,因此一旦南北价差持续收窄,则后期价格可能会大幅下跌。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/redian/qihuo/35642.html

相关推荐

-

华尔街为何惴惴不安?盘点历史上总统弹劾案对美股影响

美股周二再度上演一出“黑天鹅”。上任以来时常成为“黑天鹅制造者”的美国总统特朗普被反将一军,成为黑天鹅事件主角,标普500指数创出近一个月来的最大日跌幅。

-

炒白银要怎么规避风险?

投资中风险是不可避免,炒白银投资风险是一种客观存在的,并在一定条件下还带有某些规律性,可减少或者说规避不必要的风险。只能试图将风险减小到最低的程度,而不可能完全避免或消除。今天小编就给大家介绍一下炒白银要怎么规避风险?

-

这一指标A股史上仅现7次 预示大盘涨跌成功率达八成!

沪港通自2014年底开通以来,大量外资通过沪、深港通源源不断地流入A股市场。在外资不断享受A股增长的收益的同时,A股的投资者结构和投资风格也在发生着潜移默化的改变,注重基本面的价值投资越来越受到投资者的重视。

-

炒白银隔夜持仓有什么风险?

白银交易市场无法预测。有时会在仓位过夜时发生。事实上,现货不建议隔夜持仓,因为现货交易是单手交割方式,或易货交易。隔夜仓位是指持仓至第二天(清算),因此延长手续费将增加仓位成本。

-

投资现货黄金的门槛高?

在我们父辈那个年代,他们都是把钱存进银行,觉得只有把钱放在银行才是最保险的。虽然银行倒闭的概率比较小,但是现在银行的利息真的很低,有时候都跑不过通货膨胀。从一个角度看,我们的钱存在银行其实是在缩水。

-

能化指数A的配置价值

商品资产是大类资产配置中不可或缺的一环。在过去,因国内相关投资标的的缺乏,境内投资者难以对大宗商品进行有效配置。能化指数A与商品市场整体走势相关性高,投资者可以通过对能化指数A的投资,弥补过去在大类资产配置上商品资产配置的缺失。因此,除了通过判断成份品种的价格涨跌,对能化指数A进行交易获取盈利外,投资者还应当高度关注其配置价值。

-

数据接连报捷美元乐开花 最新民调助力英镑短线飙升

在感恩节假期前的最后一个交易日,美股连续第三天刷新了收盘纪录高位。而外汇市场则仍将在感恩节期间正常交易。当然,相比于股市,美元隔夜的强势表现也不遑多让,美元兑一篮子货币周三上涨,受此前发布乐观经济数据提振。纽约尾盘,衡量美元兑六种主要货币的美元指数上涨0.15%,至98.39。

-

资金博弈ST股 炒作需谨慎

12月3日Wind ST概念指数上涨1.51%,板块内10多只个股涨停。近20个交易日以来,Wind ST概念指数上涨3.39%,同期上证指数下跌3.57%,ST板块走势显著强于大盘。