量化宽松(Quantitative Easing,简称QE)是一种货币政策的工具,通常在更多传统的货币政策工具已经使用时,央行会使用量化宽松来刺激国内的经济增长。央行会通过购买自己国家银行的证券,通常是国债来有效的增加经济中的货币供应。

低利率环境下,还有哪些资产更具投资潜力?

随著货币供应量的增加,资金成本下降,这令企业借贷成本更加廉价。量化宽松带来的成效与央行将短期利率下调相似。但这还取决於央行的购买规模,规模的大小将对长期借贷带来不同程度的影响,并可能对家庭、汽车及小型企业的借贷带来直接影响。

美联储的量化宽松政策

作为美国的中央银行,美联储有责任和义务为美国提供更安全、更灵活且更稳定的货币和金融体系。这通常被归为美联储货币政策的双重使命,即稳定的通胀和充分就业。为了实现上述双重使命,美联储采用了一系列的货币政策工具以便影响美元及美国的货币供应。尽管降息/加息是广为人知货币政策工具,但美联储的资产负债表也成为了投资者重点关注的对象及兴致所在。

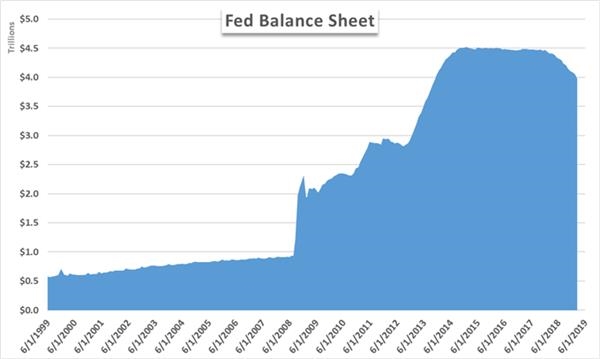

美联储资产负债表

2008年美国在金融危机的影响下步入了衰退,美联储也宣布了一系列的降息举措来应对冲击。作为典型的扩张性工具,降息主要是为了刺激支出以期改善经济。然而,即便利率水平已接近零,经济依然难以持续复苏。

因此,同年11月美联储宣布了第一轮量化宽松,也就是市场所熟知的QE1。美联储在声明大幅转变了其标准市场操作,开始买入大量的国债、票据和债券,还有高质量的资产和抵押支持证券。该举措有效的提升了美国经济中的资本供应并令获得资本变得不那么昂贵。该资产购买计划从2008年12月持续到2010年3月,同时期间还伴随著美联储另一次降息,将利率水平调整至新的区间0.0%-0.25%。

成功的交易者无所畏惧?哪些交易的大坑必须要绕过?点击查看详细分析报告

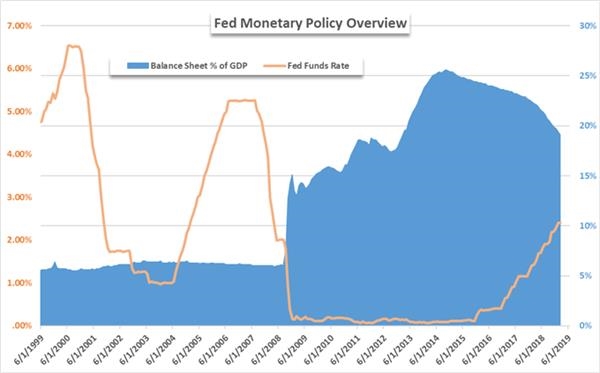

美联储资产负债表占GDP比重(蓝色)VS 美联储利率水平(橙色)

未来进一步促进经济复苏,美联储在2010年11月开启了第二轮量化宽松,也就是所谓的QE2,这一轮量化宽松从2010年11月持续到了20116月;紧接著,第三轮量化宽松到来,即QE3,从2012年9月持续至2013年12月。这三轮资产购买计划瞄准的是相似的目标,同时旨在帮助提振可预见的经济增长,当然也对美国资本市场带来了副作用。直至2015年12月美联储实现了首次加息,这才扭转了政策方向。

2018年美联储已经开始采取行动缩减资产负债表,2019年市场开始出现有关继续量化紧缩(即缩减资产负债表)的讨论。随著美国经济已经持续扩张了数十载,诸多美联储官员支持继续缓慢的缩减资产负债表并提倡将货币政策进一步正常化。然而,经济增长不均衡及外部风险如贸易冲突等令情况复杂化。

日央行的量化宽松政策

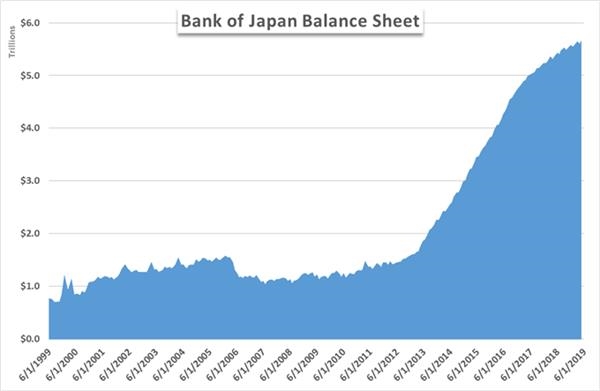

日央行是另一家使用了定量量化宽松的金融机构,但取得了不同程度的成功。日央行量化宽松最早的一个实例是发生在1997年10月至1998年10月期间,当时日央行购买了数万亿日元的商业票据以试图帮助银行度过低增长、低利率且银行坏账的艰难时期。然而,增长低迷依旧。

鉴於上述事件的深刻影响,日央行扩大了2001年3月和2004年12月期间的资产购买规模。日央行的这一轮资产购买将目标锁定在长期政府债券并未日本银行业提供了355亿日元的资金流动。尽管这一轮的资产购买对经济带来了温和的推动,但购买长期国债对资产收益率构成了抑制,发生金融危机时,日本经济增长再度“销声匿迹”。自那以後,日央行便开启了数轮量化宽松和定量宽松货币政策(QQE)。然而,上述举措似乎并没有带来效果,日本依然在低增长以及负利率环境做斗争。

日央行资产负债表

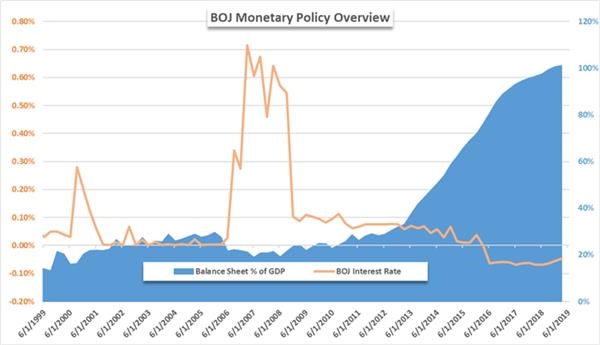

日央行资产负债表占GDP比重(蓝色)VS日央行利率水平(橙色)

英央行的量化宽松政策

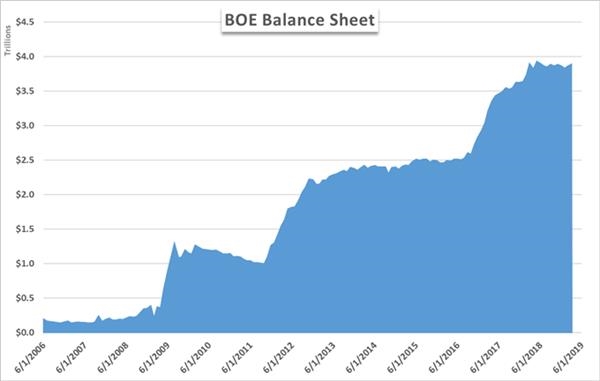

同上述两个央行一样,英央行通过量化宽松积累了大量的金边债券(政府债券,GILTs)和企业债券。英央行的量化宽松政策最初也是旨在提振英国在全球经济衰退时期的经济增长,但苏格兰公投、大选和英国脱欧带来的额外风险令该行延续了该政策。与此同时,英央行缓慢上调了隔夜借贷利率。

英央行资产负债表

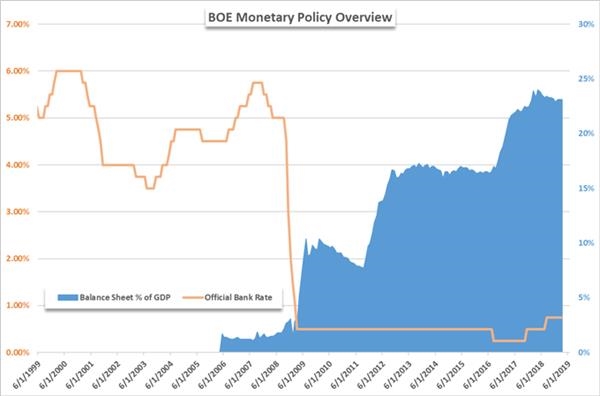

英央行资产负债表占GDP比重(蓝色)VS 英央行利率水平(橙色)

欧央行的量化宽松政策

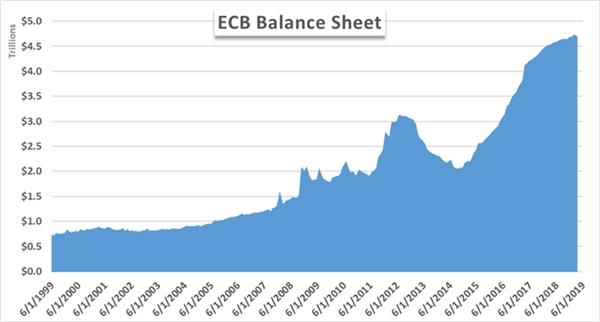

欧央行是另一个将量化宽松作为扩张性工具的主要央行,但其对常规量化宽松的涉足比美联储晚了很多。在最新一轮的宽松中,欧央行购买的价值近3万亿美元的政府债券、企业债券及资产支持的证券和担保债券。

这一轮资产购买发生在2015年3月至2018年12月期间,购买的目的在於避免欧盟在全球经济危机和欧债危机的双重打击下陷入负增长带来的麻烦。根据路透报告,该购买速度为每分钟130万欧元,相当於欧元区人均购买了7600欧元。

欧央行资产负债表

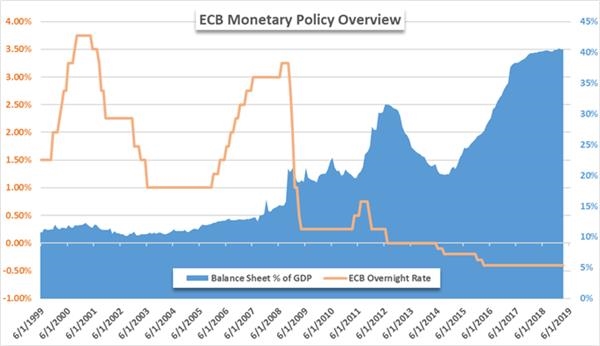

欧央行资产负债表占GDP比重(蓝色)VS 欧央行存款利率水平(橙色)

量化宽松的负面影响:资产负债表的使用和收益递减

尽管美联储的量化宽松富有成效,但日央行和欧央行的这项货币政策工具却鲜有成效并带来了一定程度的负面影响。对於日本,多年来的扩张性货币政策已经令日本经济陷入通缩并且日央行的资产负债表已经超出了日本的GDP。

此外,日央行持有了大量的ETF、J-REITs和政府债券加大了日本经济陷入衰退的可能性。尽管日央行采取了数轮的货币刺激并实行负利率政策,日本经济依然未能保持持续的增长且日央行正在步入未知的货币政策领域。

类似的,欧央行各形式的量化宽松也没有带来成效,欧洲的经济增长和通胀依然低迷。

量化宽松对货币的影响

从本质上来说,使用量化宽松其实是增加了货币的供应量。就供需关系而言,货币供应增加通常会导致本币贬值。然而,外汇市场通常是以货币对进行交易,其中一个货币贬值将意味著另一个货币升值。

在全球各大央行都在寻求宽松并传递鸽派基调的背景下,目前没有哪个货币占有绝对的强势。也就是说,近期的强势几乎是从最好中的最好的心态累积起来的,这种心态下一般在一家央行转向鸽派後另一家央行也紧随其後。这种微妙的竞争政策最终可能会变得咄咄逼人。

这样的结果是,全球的货币供应量激增,而货币的相对价值却在不断的变化之中。在当前的货币政策环境下,不同的方式很大程度上变成了鸽派程度的比较。在全球各主要央行中,几乎没有哪个央行处於鹰派立场,同时也几乎没有哪个央行计划加息。相反,随著量化宽松成为一种广受追捧的货币政策工具,央行官员已经诉诸多轮注资。然而,量化宽松会否成为一种永久性的货币政策工具依然有待观察。

本文内容仅代表作者观点,不代表本站立场,如若转载,请注明出处:https://www.fx220.com/redian/zonghe/29913.html

相关推荐

-

金价维持在1420美元上方震荡 全球央行宽松预期支撑金价

周三(7月24日)纽约时段盘中,金价维持区间震荡的走势,价格整体运行在1420美元上方。日内欧美公布的Markit制造业PMI数据都表现疲弱,同时全球央行宽松预期继续支撑金价,英国硬脱欧的担忧和中东局势也是金价支撑因素。

-

特朗普再发推美元涨声依旧 黄金高台跳水、铂金却飙升

周三(8月28日)美市盘中,美元延续涨势,交投于98.00关口上方,而现货黄金则在巨量抛单的打压下一度急跌近11美元,跌向1530美元/盎司关口。值得指出的是,在黄金遭遇抛售之际,现货铂金却异军突起,短线飙升4%至900美元/盎司大关上方。消息面上,美国总统特朗普再次发动“嘴炮”,发推抨击美联储“精神上”无法跟上其他国家的步伐。英国方面,约翰逊政府有关在9月初议会复会几天后暂停议会的请求引发了市场关注。据最新消息,英国枢密院称,英国议会休会将不晚于9月12开始,休会至10月14日。受这一消息影响,英镑/美元日内稍早遭遇大幅抛售,短线大跌逾100点。

-

市场无风也无雨股市走高 黄金跌势加剧多空鏖战千五大关

现货黄金周一(9月9日)继续下挫,美市盘中最低下探至1497.80美元/盎司,一度跌破千五大关,为8月23日以来首次,目前多空在千五大关争夺激烈。白银也继续下跌,盘中最低触及17.89美元/盎司,已失守18美元关口。美元继续下挫,美元指数最低触及98.17,逼近98关口。

-

黄金飙升25美元触及1500关口 美国ADP不佳全球经济放缓忧虑支撑金价

周三(10月2日)纽约时段盘中,现货金价延续上日以来的上升势头,强劲上涨25美元,上探触及1500美元重要关口。美国民间机构ADP公布的就业数据表现不及预期,加之市场对全球经济放缓的忧虑进一步加深,以及英国硬脱欧的忧虑等,金价延续上升势头。

-

美元人民币 99关口一举攻破,特朗普抵赖指责美联储

易汇通实时行情分析软件显示,北京时间周二(9月3日)美元指数现报99.21。与亚洲市场联系紧密的澳元和纽元分别创近10年和4年新低。英镑下破1.2心理关口,欧元下破1.1心理关口,…

-

财经早餐:美元走高金价下滑 英镑回升近百点 日元跌至半年来新低

周三(11月27日)美元走高,美元指数刷新近二周高点至98.44,贸易谈判乐观情绪和美国表现稳健的数据减轻了经济增长之忧;英镑较日低回升近百点,刷新本周高点至1.2921;伴随风险偏好升温,美元兑日元创5月31日以来新高至109.61。金价下滑,因美元走强,且美国股市攀升至纪录高位,也抑制了黄金的避险需求。油价下跌,美国库存增加及产量上升推动油价走低。

-

黄金维持震荡攀升 英国脱欧的避险情绪和美联储降息预期支撑金价

周三(10月23日)纽约时段盘中,现货金价维持震荡攀升的走势,但日内金价仍然被限制在1500美元整数关口下方。来自英国脱欧的避险消息给金价带来支撑,同时美联储的降息预期,全球经济放缓的担忧情绪继续支撑金价。

-

ATFX:特朗普释放磋商利好消息 约翰逊获得过半数议会席位

事件提醒: 1、英国议会下院大选已经在今日10:45分宣告结束,根据最新进口民调数据显示,保守党获得368票,远高于议会半数席位的326票。这让约翰逊未来的脱欧之路顺畅许多,英镑因此大涨,黄金大跌。

-

11月25日-29日重磅经济数据和风险事件前瞻:“黑色星期五”来袭

接下来的一周将迎来美国的感恩节,在感恩节之前,仍有美国10月PCE数据、美国10月耐用品订单月率、美国三季度GDP修正值等重要数据,投资者需要重点关注;对于国际贸易局势也需要予以留意。

-

孙宇晨欲邀请特朗普参加巴菲特午宴 网友:这也能蹭

7月12日消息,孙宇晨在社交媒体表示,将向美国总统特朗普发出邀请,参与他和巴菲特的这顿“天价午餐”。孙宇晨称,相信经过这个午宴,全世界没有人会比特朗普更懂区块链。据悉,午宴将于7月25日在旧金山的一家三星米其林餐厅进餐。